更新日: 2023.05.26 セカンドライフ

「ねんきん定期便」に将来の年金額は「月11万」とありました。このままだと「老後破産」してしまうのでしょうか…?

執筆者 : FINANCIAL FIELD編集部

今回は、ねんきん定期便に将来の年金が月11万と書いてある場合に、老後破産してしまうのかなどを解説します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ねんきん定期便とは

ねんきん定期便は、年金に関する情報をわかりやすい形で知らせるために郵便で送られてくるものです。具体的には、保険料納付の実績や将来の年金給付に関することが書かれています。誕生月の2ヶ月前に作成され、送付される時期は毎年の誕生月です。ただし、1日生まれの人は、誕生月の3ヶ月前に作られるため、誕生月の前月に届きます。

ねんきん定期便は、年齢によって通知内容や送付形式が異なります。例えば、35歳と45歳以外の50歳未満はハガキで保険料納付額や年金加入期間などが通知されます。一方、35歳や45歳、59歳に該当する人は、ハガキではなく封書で通知が届きます。

ねんきん定期便が送られてきたときは、記載されている記録の内容をきちんと確認しましょう。年金加入記録をチェックして、何か間違っているときは、年金加入記録回答票に必要事項をまず記入します。そして、返信用封筒で返送するか近くの年金事務所に提出してください。

65歳以上単身世帯の平均支出はいくら

家計調査報告のデータによると、65歳以上の単身無職世帯について消費支出は13万3146円です。

ただし、このデータは持ち家の場合も含まれています。したがって、賃貸の場合には住居費が高くなりこの金額より多くなります。なお、内訳は、食費が27.5%、水道光熱費が9.7%とかなりの割合を占めています。

将来の年金が月11万だと老後破産してしまうのか

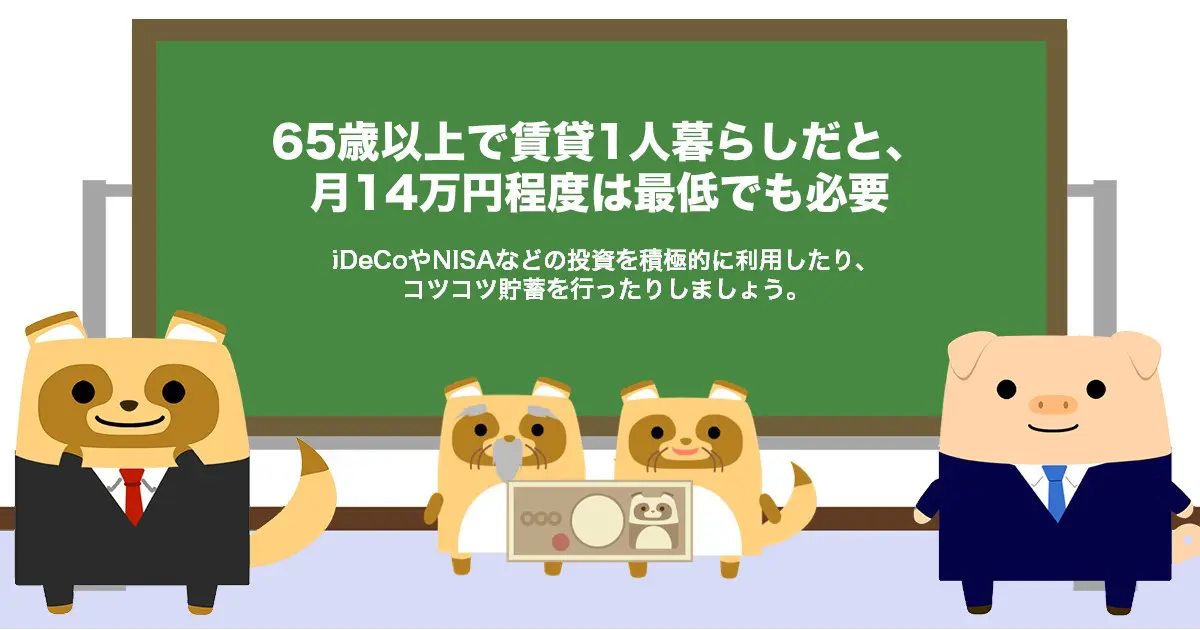

ねんきん定期便に表示される将来の年金が月11万円だと、生活は難しいといえます。なぜなら、65歳以上で賃貸1人暮らしだと、月14万円程度は最低でも必要だからです。

一方、年齢が若いと、払ってきた保険料が少ないため定期便に表示される将来の年金額も少なくなります。多くの年金をもらうには、現役時代に保険料をできるだけ納めたり、働き続けたりする必要があります。

また、将来に向けて貯蓄やiDeCo、NISAなどを利用して老後の資金不足に備えておくことも必要です。特にiDeCoは、掛金が全額所得控除されるため、所得税や住民税が軽減されます。例として、毎月の掛金が1万円で所得税と住民税が10%のケースだと年間2万4000円軽減されます。なお、iDeCoは、確定拠出年金法に基づいて実施されている私的年金の制度を指します。

また、NISAは、少額からの投資を行う方へ向けた非課税制度です。具体的には、NISA口座内で、一定金額の範囲内で購入した金融商品からの利益が非課税になります。

将来の年金が月11万だと生活は厳しい

ねんきん定期便に将来の年金が月11万円と書いてあった場合、今のままだと老後の生活は厳しいといえます。

ただし、今から老後に向けてできる対策を行うことで、もらえる年金を増やすことは可能です。iDeCoやNISAなどの投資を積極的に利用したり、コツコツ貯蓄を行ったりしましょう。また、現役時代にできるだけ保険料を納めておくことも大切です。

出典

日本年金機構 大切なお知らせ、「ねんきん定期便」をお届けしています

総務省統計局 家計調査年報(家計収支編)2020年(令和2年)総世帯及び単身世帯の家計収支

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)