自分の年金がいくらもらえるか、また自分の働きが年金額にどう影響しているか、会社員の場合で実際に考えてみましょう。

執筆者:田中栄二(たなか えいじ)

AFP認定者

2級DCプランナー

確定拠出年金相談ねっと 認定FP

福岡でのテニスコーチ業で、個々に適した伝え方や問題解決の基礎を学ぶ。その後「保険業は困ったときにこそ必ず人の役に立てる」と誘われ保険代理店の道へ。複数の保険会社・証券会社を取扱う会社に所属し、保障から資産運用までサポートしている。20年の保険業務と15年の証券業務の経験を持つ。「幸せな楽しい老後を送るための資金準備をしませんか?」の思いを伝えるべく確定拠出年金を活用した老後資金作りの相談やサポート業務、資産形成セミナーも行っている。

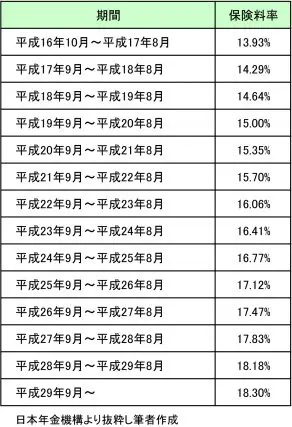

保険料の推移

平成29年9月分からの厚生年金保険料率は18.3%です。労使折半なので従業員はその半分です。標準報酬月額が30万円の方なら、実際に給与から引かれる金額は30万×18.3%×1/2=27,450円になります。

保険料率の引き上げが毎年続いていましたが、これで引き上げは一旦終了し18.3%で固定されます。

年金の仕組み

自営業者は国民年金から給付される「老齢厚生年金」だけの“一階建て”ですが、厚生年金に加入している会社員はそれに上乗せで「老齢厚生年金」の“二階建て”で受け取れます。年齢は65歳からもらえます。(男性S36.4.2、女性S41.4.2以降に生まれた方の場合)

老後の為に確定拠出年金や個人年金保険などで貯蓄や資産運用をされている方も多いと思いますが、これらは貯めた金額が決まっていますからそれを取り崩していくと減少し、いつかなくなります。燃料で走る車みたいなもので燃料がなくなると走れなくなります。今までどれだけ燃料を貯めてきたか次第で変わります。

それに対して国の年金は生きている限りずっともらえる終身年金なので安心です。燃料いらずのソーラーカーみたいなものですね。収入や働き方がそれぞれなので、それによって車種が違うイメージです。

もらえる年金を調べてみよう

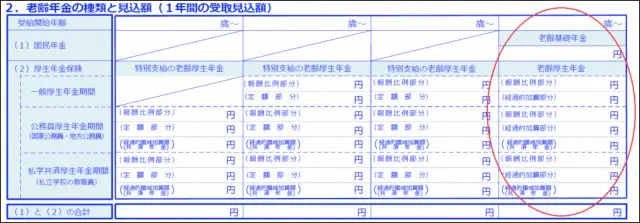

年金記録は年に1回誕生月に届くねんきん定期便に記載してあります。

これは50歳未満の方に届くねんきん定期便から抜粋したものです。今まで加入して貯まっている年金額が記載してあります。この金額が65歳からもらう金額ではありません。これは今まで貯めたポイント残高のようなもの。受け取る年金額は、この額にこれから貯める年金額をプラスしたものになります。

次に50歳以上の様式です。今からの年収や働き方が同じであればこれだけもらえますよ、という額が記載されています。

また、ねんきんネットに登録するという方法もあります。いつでも確認できるので便利です。ねんきん定期便の詳細は、日本年金機構の「ねんきん定期便関係」をご覧ください。

http://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/index.html

1ヵ月いくら年金が増えるか計算してみよう

老齢基礎年金と老齢厚生年金をそれぞれ計算します。

【老齢基礎年金】

20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額779,300円(平成29年4月)の老齢基礎年金が支給されます。この額は毎年見直しがあります。40年間、月に直すと480月で約78万受け取れるので1ヵ月で約1,600円増えることになります。

【老齢厚生年金】

働いて増やせる1ヵ月分の年金額の計算式は次の通りです

標準報酬月額 × 5.481 ÷ 1000

標準報酬月額が20万円の場合

200,000×5.481÷1000=1,096円

老齢基礎年金と合わせて約2,700円となります。

標準報酬月額が30万円の場合

300,000×5.481÷1000=1,644円

老齢基礎年金と合わせて約3,250円となります。

あくまでも概算ですが、標準報酬月額が20万円の会社員は月約2,700円、30万円の会社員は月約3,250円が自分の年金にプラスされていきます。50歳未満の方は、この金額に60歳までの残りの月数を掛けたものとねんきん定期便の「加入実績に応じた金額」を足すと65歳からもらえるおおよその年金額が分かります。

給与が上がれば年金額もあがるので大きな老後の備えになります。

ただ標準報酬月額の上限は62万で計算しますので、それ以上の給与をもらっている方は思っていたよりもらえる年金が少ない、とならないようにしっかり年金額は把握しておきましょう。

老齢年金だけではない

年金にはその他にも受給できる年金があります。亡くなった時に遺族が受給できる遺族年金と障害を負った時に受給できる障害年金です。遺族年金は子供がいる場合は特に大きくなるので生命保険を考えるときに必ず確認したい年金です。

まとめ

このように国の年金は重要な役割を担っており、なくてはならないものです。老後資金を考える際には、もらえる予定の年金額を計算されることをお勧めします。

実際の金額を出すとイメージしやすくなりますよ。また、事情があり働くことを抑えているパートの方は厚生年金に加入し収入が上がると自分の老後の年金を増やすことができますので、将来の働き方を考えてみてはいかがでしょうか。

Text/田中栄二 (たなか・えいじ)

AFP認定者、2級DCプランナー、確定拠出年金相談ねっと 認定FP