要件次第では、年金額も変わる可能性があることについて触れましたが、遺族厚生年金には一定の加算制度があり、要件によってはこの加算の有無も変わります。

Text:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

会社員の期間が短いと寡婦加算が加算されないかも!

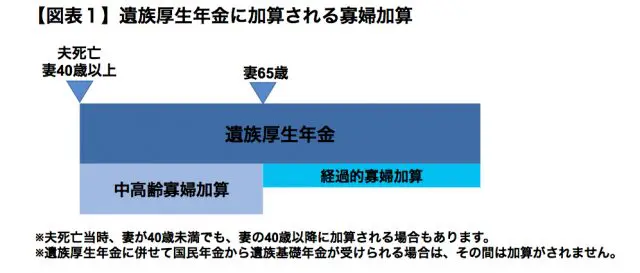

夫が亡くなり、夫の死亡当時、40歳以上になっている妻には、遺族厚生年金に加算される寡婦加算の制度があります。40歳以上65歳未満を対象とする中高齢寡婦加算は年間584,500円(平成30年度)の加算となります。

もし、妻が昭和31年4月1日以前生まれの人であれば、65歳以降、経過的寡婦加算があり、生年月日に応じた額(平成30年度の場合、年間584,500円~19,507円。若い人ほど金額が少なくなります。)が加算されるでしょう(【図表1】)。

ただし、前回述べた、遺族厚生年金に関する亡くなった人の要件のうち、中高齢者の死亡を想定した長期要件に該当する場合、加算には条件があります。寡婦加算が加算されるためには、亡くなった人の厚生年金としての加入期間が20年(240月)以上必要で、240月未満の場合は原則加算されません。

つまり、夫が20年会社員等で勤務していないといけません。一方、在職中死亡など、若い人の死亡を想定した短期要件の場合は、厚生年金加入期間が240月未満でも加算されます。

寡婦加算があるのとないのとでは金額が大きく異なる!

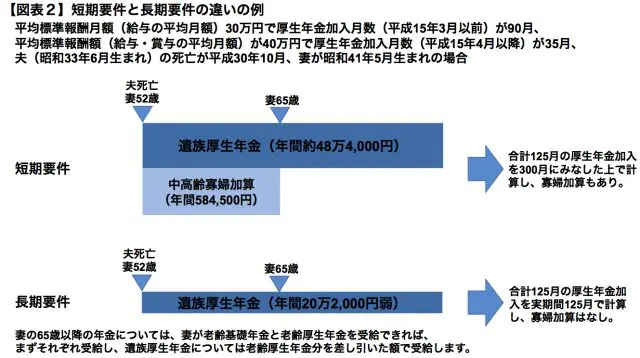

中高齢寡婦加算は年間584,500円になるため、金額的に無視できません。厚生年金の加入が300月ない場合に300月にみなして計算する短期要件、実期間で計算する長期要件で遺族厚生年金の額に差が出るだけでなく、そこからさらに寡婦加算があるかないかで差が出ることもあります。

寡婦加算も含めた合計で見て、【図表2】の例(前回述べた計算式(本来水準の計算式)で計算しています)のように、短期要件と長期要件で金額が数倍異なる場合もあります。

亡くなった人に厚生年金加入期間だけで300月以上ある場合であれば、短期要件に該当しても、長期要件に該当しても実期間で計算され、しかもそれぞれの場合で寡婦加算も加算されるでしょう。

しかし、厚生年金加入期間が240月未満で短く、長期要件にしか該当しない場合は、短い実期間で遺族厚生年金が計算された上、寡婦加算も加算されず、短期要件の場合と比較して全体の金額も少なくなるでしょう。

まずは自身の厚生年金加入記録の把握を

以上のように、亡くなった人の年金加入記録、亡くなった人の亡くなった当時の要件次第で、遺族が受けられる金額が大きく異なる場合があります。もしもの時に遺された家族のための遺族年金がどうなるかを考える際は、まずは自身の厚生年金加入状況(加入月数や在職中の給与・賞与)を把握することから始まるといえます。

公的年金からの遺族年金が少なくなりそうな場合は、その分他の方法で家族に資産を残すことも考えていく必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)