しかし、もし、繰下げ受給を考えている間に亡くなった場合、その人の年金はどうなってしまうのでしょうか。

Text:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ受給制度の仕組み

一定の場合を除いて、65歳からの老齢基礎年金、老齢厚生年金はそれぞれ65歳から受け取ることも、片方だけ65歳から受給してもう片方を繰下げ受給することも、両方繰下げ受給することもできます。

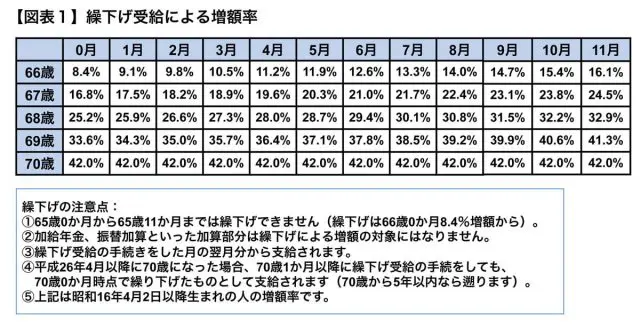

1か月繰り下げると0.7%の増額になりますが、本来65歳から受けられる年金について最大で5年間70歳まで繰下げることができます。5年間繰り下げれば、42%の増額となるでしょう(【図表1】)。

繰下げによって増額したいと考える人もいるでしょうし、あるいは繰下げ受給するかどうか迷い、65歳以降の年金について受給の手続きをしていない人もいるでしょう。

しかし、実際に繰下げ受給のための手続きをする前に亡くなった場合、繰り下げるかどうか悩んでいるうちに亡くなった場合は、その遺族は本人に代わって繰下げ受給の手続きはできません。

本人が受け取らなかった年金は遺族が受け取ることに

では、亡くなった場合、亡くなった人の65歳以降の年金はどうなるでしょう。

この場合、亡くなった人の生計を同じくする遺族((1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹、(7)その他の三親等内の親族。優先順位は(1)(2)(3)(4)(5)(6)(7)の順。)が、亡くなった人の受け取っていない年金を受けることになります。

そして、65歳になった月の翌月分から亡くなった月分までの繰下げをしない額、つまり1月0.7%の増額なしの額を遺族が未支給年金として受け取ることになります。

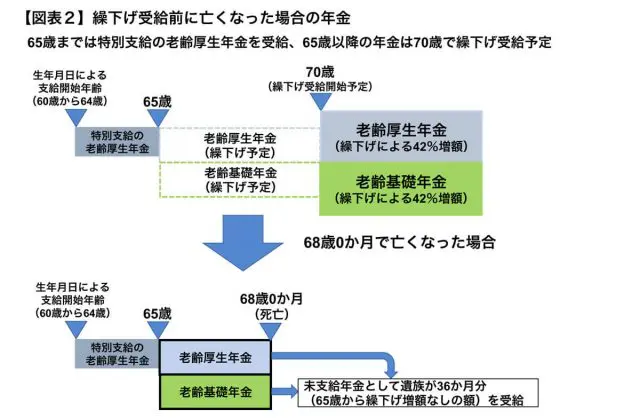

例えば、老齢基礎年金と老齢厚生年金を70歳から繰下げ受給する予定だったところ、68歳0ヶ月で亡くなった場合、それぞれの繰下げ増額のない36か月分の年金を受け取ることになります(【図表2】)。

老齢基礎年金と老齢厚生年金の合計(繰下げ増額なしの額)が、月額で約15万円ずつ、年額で約180万円ずつだった場合は、36月(3年)分約540万円が未支給年金となるでしょう。

ただし、65歳以降亡くなった時まで在職中(厚生年金加入中)の場合、その間の給与(標準報酬月額)や賞与(標準賞与額)によっては老齢厚生年金の報酬比例部分が支給停止となることがあり、支給停止と計算された部分がある場合は、その支給停止部分を除いた残りの額が未支給年金として支払われることになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー