iDeCoは自分で運用するため、将来の年金額は自己の運用次第です。運用益が非課税になるなどのメリットが特徴で、公的年金の補てん的な役割のために積み立てる年金です。

2017年3月時点では、iDeCoの運用商品のうち、64.6%が保険や定期預金などの元本保証の商品が選ばれており(出所:運営管理機関連絡協議会「確定拠出年金統計資料」)、投資には消極的な様子がうかがえます。

折角iDeCoを始めても、運用しなければむしろ不利益になることがありますので注意が必要です。

Text:岩永真理(いわなが まり)

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

手数料がかかる

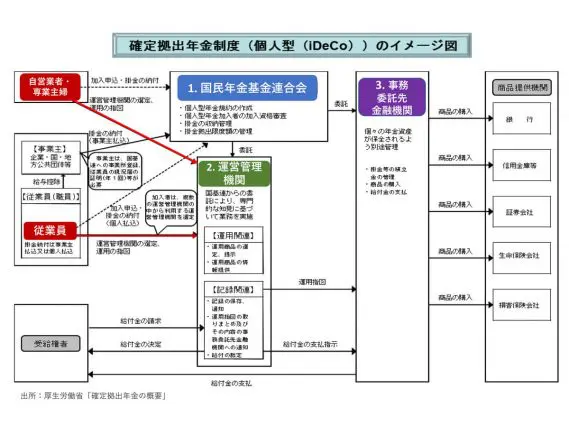

iDeCoには、次の3つの関係者があります。

1.運用指図の窓口(金融機関)である「運営管理機関」

2.加入や掛金の管理をする「国民年金基金連合会」

3.1の指図や2の委託を受け、個々の年金資産を管理する「事務委託管理機関」

下記がその図です。

これらの関係者には、それぞれ手数料がかかります。1の運営管理機関へ支払う手数料は、月0円~450円などで機関により異なります。月額手数料が0円のところでも、運営管理機関を変更する際に、移管手数料として4,320円が必要な場合があります。

2の国民基金連合会に対しては、加入時のみ2,777円がかかります。

3の事務委託先金融機関へは、運用期間中ずっと月167円がかかります。年間2,000円程度になりますので、仮に毎月2万円を積み立てて1年で24万円貯まったとしても、例えば金利0.02%の定期預金では、利息は年に48円しかつかず、事務委託先金融機関への手数料が上回ってしまいます。

途中、経済的事情などから積立をしない場合でも、それまで預けた資産は60歳までおろせませんので、月64円(年768円)の手数料がかかります。元本保証型の商品だけで運用していては、積立金額が少ないうちは手数料の方が高くつき、運用成績はマイナスになってしまうでしょう。

さらに、60歳以降に受け取る際にも、振込の都度432円の手数料がかかります。

「所得控除があるからお得」は本当か?

iDeCoの積み立て時には、所得控除があり税金が安くなるので、その安くなる税金分を考えれば運用中の手数料が高くても、十分お得なのではないか、という考え方もあります。一部では、この税金が安くなる分も運用利回りに入れるべきという人もいます。

しかし、ここで一つ考えなければならないのは、受取時の税金です。受取時は一定の控除額があるため、税金が優遇される場合がありますが、「非課税にはならない場合もある」ということを認識しなくてはなりません。

受け取る際の金額や積立期間により、非課税になる人もいれば、非課税になるどころかiDeCoの受け取りで年金や一時金の金額が増えることにより、もともと公的年金や退職金が控除額を越えている人にとっては、逆に増税になってしまいます。

また、年金が増えると、税金だけではなく社会保険料も上がり、ひいては医療や介護の費用の負担率も上がる可能性があり、結果的には支出が増えることがあります。

受取時に非課税にならない人にとっては、積み立て時に税金が安くなったとしても、将来受け取る時に税金を払うことになるため、単なる税金の支払いの先延ばしというケースもあり得るということです。

そのような場合、積み立て時に所得控除で安くなった税金を運用利回りに含めてしまうと、後の受取時に繰り延べられた税金を支払う場合、正確な運用利回りとはいえないでしょう。

所得税に関しては、所得が高ければ高い税率が適用されますので、一般には就労所得の税率の方が、退職後の年金所得の税率よりも高いことが想定されます。従って、繰り延べられた税額の方が少ないことが期待されます。

一方で、住民税は所得額に関係なく一律10%ですので、繰り延べられた税率が低くなるわけではありません。

受取時に税金がどのくらいかかるは、個々のケースで異なります。詳しくはこの制度に詳しい専門家、または税務署や税理士に問い合わせをするなどして、出口の戦略をしっかり考えながら運用をされるとよいでしょう。

Text:岩永 真理(いわなが まり)

一級ファイナンシャル・プランニング技能士