iDeCoは元本保証のない投資信託や、元本確保型の定期預金、保険などで運用し資産形成する制度ですが、iDeCoに加入している多数の人が元本確保型商品を選んでいます。

特に預貯金を選ぶ人の割合は多く、加入者の約4割が預貯金を選択しています。iDeCoで預貯金を選ぶメリットとは何でしょうか。また、デメリットはないのでしょうか?

執筆者:前田菜緒(まえだ なお)

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

iDeCoの預貯金は人気商品?

2015年から2018年のiDeCoの運用商品選択状況を調べてみると、以下のようでした。

2017年までは最も選ばれている運用商品が預貯金でしたが、2018年に投資信託が預貯金を若干上回りました。とはいえ、預貯金・保険合わせた元本確保型商品を選択する人の割合は約6割、投資信託が4割ですから、投資に対して積極的に慣れない方が多いのが現実です。

金利面から考えるメリット・デメリット

iDeCoで取り扱いのある預貯金の金利を見てみると、2019年2月現在、SBI証券、大和証券等で取扱のある「あおぞらDC定期」は0.02%、楽天証券やマネックス証券等で取扱のある「みずほDC定期預金」は0.01%、イオン銀行の「イオン銀行「iDeCo定期預金」は0.05%です。

いずれも決して高い金利ではありません。一方、iDeCoは手数料がかかります。手数料は最低でも167円です。しかし、これは毎月積み立てをする場合の手数料です。iDeCoは積み立て回数を年1回にすることができますから、積み立て回数を減らすことで、手数料を節約できます。

積み立てを行わない月の手数料は最低64円です。仮に積立回数を年1回にした場合、年間の手数料は最低871円になります。企業年金がない会社員の場合、掛け金の上限は年額27万6千円ですから、年に1回、その金額を積み立てるとしましょう。

コストは871円ですから、掛け金に対するコストの割合は0.3%です。毎年0.3%のコストがかかるということです。つまり、金利よりコストのほうが明らかに高いため、積み立てをすればするほど、資産は減っていきます。

金額が減らないことは損しないこと?

預貯金は元本割れしないことがメリットの1つと言えるでしょう。たとえ、中途解約しても元本と中途解約利率を適用した利息が支払われます。とはいえ、低金利ですから、利息に期待はできません。ただ、金額が減ることはない、ということです。

しかし、「減ることがない」ことは、「損をしていないこと」になるのでしょうか。というのも、iDeCoは老後を迎えるまで、積立をする制度です。

もし、老後まで長期間あるのであれば、老後を迎えた時に物価が上昇しており、今100円で変えるものが130円になっているとすると、預貯金の金額は減っていないものの、価値は減っていることになります。

ふだん私たちは、インフレを実感することなく生活しており、実際、ここ20年消費者物価指数はほとんど変化していません。

しかし、いつの間にか値段は変わらないのに量は減っている商品はあります。例えば板チョコです。ここ10年で70g→60g→55g→50gと減っています。ウインナーも150g→138g→127gと減っています。しかし、値段が安くなったわけではありません。実質値上げです。

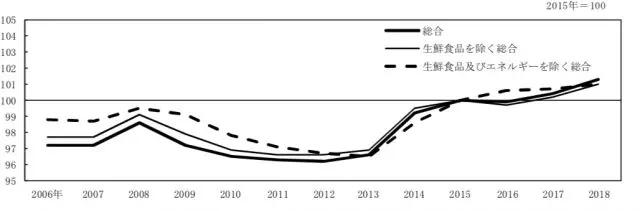

下記は消費者物価指数の動きです。ここ数年、わずかに上昇傾向あります。

出典:平成31年1月18日 総務省「2015年基準消費者物価指数」

つまり、預貯金の金利が物価上昇に追いつかないなら、お金の価値は減ってしまうということです。こう考えると、預貯金に預けるメリットはiDeCoの掛け金を所得控除できるという節税効果くらいかもしれません。

リスクに対する知識を身につけよう

所得控除だけでも大きなメリットですが、これから何十年もiDeCoで運用するなら、投資信託で運用することにも目を向けてみてはいかがでしょうか。

投資に対する正しい知識を身につけると、投資信託に対する見方が変化するかもしれません。重要なのは、損失が出る仕組みを理解し、その対処方法を知ることです。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者