付加保険料を納めると、老齢基礎年金に付加年金がセットされます。本稿では、その付加年金についておさらいしてみたいと思います。

執筆者:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役

専門学校東京スクールオブビジネス非常勤講師

明星大学卒業、放送大学大学院在学。

刑務所職員、電鉄系タクシー会社事故係、社会保険庁ねんきん電話相談員、独立系FP会社役員、保険代理店役員を経て現在に至っています。講師や執筆者として広く情報発信する機会もありますが、最近では個別にご相談を頂く機会が増えてきました。ご相談を頂く属性と内容は、65歳以上のリタイアメント層と30〜50歳代の独身女性からは、生命保険や投資、それに不動産。また20〜30歳代の若年経営者からは、生命保険や損害保険、それにリーガル関連。趣味はスポーツジム、箱根の温泉巡り、そして株式投資。最近はアメリカ株にはまっています。

目次

2年間受け取れば元が取れる計算

では、筆者を例に挙げてご説明します。筆者は国民年金の第一号被保険者だった時に、付加保険料を14ヶ月納めました。付加保険料は月額400円です。400円×14ヶ月で合計5600円を納めていることになります。

その後、筆者が65歳になった時、老齢基礎年金を受け取る権利を得たとします(将来のことですので、あくまでも想定です)。

付加年金の受給額の計算は、200円×付加保険料納付済み月数です。筆者の付加年金の受給額は200円×14ヶ月=2800円です。「え? それだけ?」と言う声が聞こえてきそうですが、この2800円は筆者が65歳以後、生きている間、毎年受け取ることができるのです。

66歳・67歳と2年にわたり付加年金を受け取れば、受給した付加年金の合計額が5600円となり、若い時に納めた付加保険料の合計5600円と同じ額を受け取ったことになります。

そして、仮に筆者が70歳まで生きれば、受け取った付加年金の合計は2万8000円となり、納めた付加保険料の合計の5倍の額になります。

付加保険料(付加年金)の制度が始まったのは?

付加保険料は、いつから納めることができるようになったのでしょうか?

そもそも国民年金は、1961年から保険料の納付が始まりました。一方、付加保険料を納めることができるようになったのは1970年10月からで、当時は月額350円でした。ちなみに、1970年10月当時の国民年金保険料は月額450円でした。

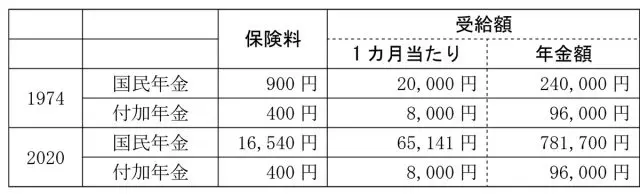

付加保険料が現在と同じ月額400円になったのは1974年1月からです。ちなみに、1974年1月当時の国民年金保険料は月額900円です。なお、2020年4月現在の国民年金の保険料は月額1万6540円で、前述のとおり、付加保険料は1974年1月から変わらず400円です。

では、ここで老齢基礎年金の受給額の歴史を見てみましょう。

付加保険料を納めることができるようになった、1970年の老齢基礎年金(=当時は国民年金)の満額の受給額は9万6000円でした。

付加保険料の納付額が月額400円になった1974年の老齢基礎年金(=当時は国民年金)の満額の受給額24万円でした。そして、2020年4月からの老齢基礎年金の満額の受給額は78万1700円です。

付加保険料(付加年金)の制度の本来の趣旨を考えてみる

さて、付加保険料(付加年金)の制度が始まった1970年10月に絞って、もう一度見てみましょう。

■国民年金の保険料は月額450円

■付加保険料は月額350円

■老齢基礎年金(=当時は国民年金)の満額の受給額は9万6000円

■付加保険料を40年間、フルに納めていた場合の付加年金の受給額は、200円×480ヶ月(=40年×12ヶ月)=9万6000円

1970年10月当時は、国民年金の保険料と付加保険料の差は100円です。そして、老齢基礎年金(=当時は国民年金)の満額と、フルに納めた付加年金の額が「同じ」です。

これらの歴史から、筆者の考察では、付加保険料(付加年金)の制度の趣旨のひとつに、老齢基礎年金(=当時は国民年金)の受給額を倍の額にするという意味があるのではと思いました(明確な根拠はなく、独自の考察です)。

付加保険料(付加年金)の制度の趣旨(?)は歴史とともに

しかし、付加保険料(付加年金)の制度は、わずか数年で筆者の考えた法則(上記、独自の考察)は崩れました。1973年には年金に対して物価スライド制が始まり、1974年には国民年金の保険料は900円になり、老齢基礎年金(=当時は国民年金)の満額の受給額は24万円となりました。

一方で、付加保険料の納付額は月額400円になりましたが、付加年金の受給額は200円×付加保険料の納付済み月数で変わらないまま、今日に至っています。

付加保険料の納付額や付加年金の受給額には、国民年金の保険料や老齢基礎年金の受給額とは異なり、物価スライドなどの調整が行われないからです。

まとめに代えて

国民年金の保険料の月額は1万6540円と決して安くはありませんが、現在、資金に余裕のある方は、少しでも老後の資金を増やすために付加保険料を活用するのも良いのではないでしょうか。

筆者の考えでは、国民年金の保険料は納める額に対し、受け取る老齢基礎年金の額を踏まえると「コスパが良くないのでは?」という疑問をお持ちの方もいるかもしれません。

そのため、付加保険料は納める額に対し、「2年で元を取ることができる」「付加年金はコスパが良い」と思う方もいるかもしれませんね。

ただし、付加保険料を40年にわたり納めても、付加年金の受給額は9万6000円です。将来の老後資金として十分な額と言えるかどうかは、人により意見が分かれるかと思います。

付加年金だけでは不安だという方は、付加保険料以外の選択肢、例えば、国民年金基金や確定拠出年金、小規模企業共済なども検討するもの良いでしょう。

執筆者:大泉稔

株式会社fpANSWER代表取締役

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)