しかし、その控除額を超えると一括で受け取る場合は退職所得、分割で受け取る場合は年金所得として課税されるということをご存じでしょうか? また、一括で受け取るのと、分割で受け取るのとでは、どちらが得なのでしょうか? 詳しく見ていきましょう。

執筆者:植田周司(うえだ しゅうじ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

目次

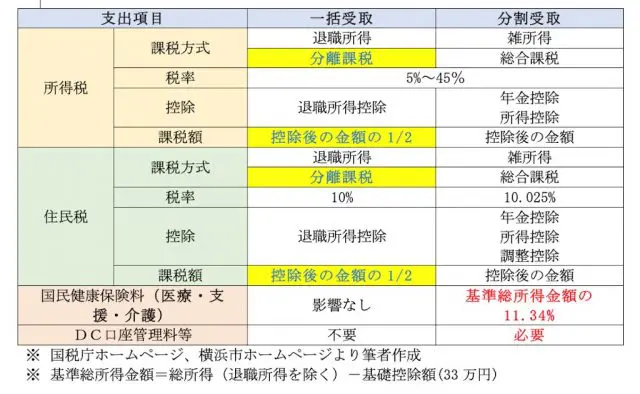

一括で受け取る場合は分離課税

DCを一括で受け取る場合は退職所得として扱われます。退職所得は他の所得と区別して、所得税と住民税が計算されます。これを分離課税と言います。退職所得がいくら多くても他の所得と合算されることはなく、そのため社会保険料には影響しません。

また、勤続年数により表1のように退職所得控除があります。さらに、退職金が多くて控除しきれない残りの部分は、それを1/2にした額が課税対象です。

表1:退職所得控除の計算

分割(年金)で受け取る場合は総合課税

分割で受け取る場合は雑所得(年金所得)として扱われます。

雑所得は(分離課税分を除く)他のすべての収入と合算され、その合計額をもとに所得税と住民税が徴収されます。これを総合課税と言います。社会保険料は総合課税の所得に比例して保険料が決まりますので、DCを分割で受け取ることで課税対象の所得が増えると、社会保険料も高くなります。

一括と分割の比較一覧

表2はDCの受け取り方の違いによる、所得税と住民税および社会保険料などの違いの一覧です。

(注)DCの受け取りは一括も分割もすべて課税対象として、その費用の増加分のみについて表記したものです。

表2:DCの受け取り方による税・社会保険料の違い

退職所得にかかる所得税

例えば25年3カ月務めて退職一時金が1000万円 DCが500万円の場合を見てみましょう。勤続年数は端数を切り上げて26年とし、以下の計算により退職所得控除額は1220万円、課税対象の退職所得は140万円です。

退職所得控除=800万円+70万円×6年= 220万円

(表1:退職所得控除の計算より)

退職所得=(1500万円-1220万円)×1/2=140万円

その場合の所得税と住民税は以下のとおりです。

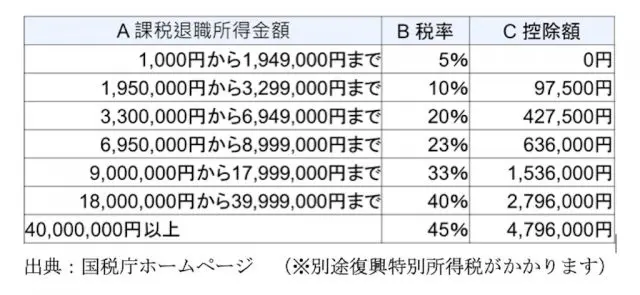

所得税:140万円×5%=7万円(表3 所得税の速算表より)

住民税:140万円×10%(固定)=14万円

この例以外に、退職一時金とDCを別の年に受け取る場合や、退職一時金が多く退職所得控除を使い切っているケースなどもありますが、ここでは説明が長くなるので省略します。

表3:所得税の速算表

雑所得にかかる所得税

例えば65歳以上の人で公的年金以外の所得にかかる合計所得金額が1000万円以下の場合で、公的年金等の収入金額の合計額が350万円の場合を見てみましょう。

公的年金にかかる雑所得の金額は、年金控除をマイナスして235万円になります。

公的年金の雑所得= 350万円×75%―27.5万円=235万円

(国税庁ホームページ 年金控除速算表参照)

次に、所得控除を引いた残りが課税対象所得額です。

課税対象所得額=雑所得-所得税控除

(※所得税控除は種類も多く複雑ですのでここでは説明を省略します)

仮に、所得税控除後の課税対象所得額が200万円の場合、以下の計算から所得税は10万2500円となります。

所得税=200万円×10%-9.7万円=10.25万円(表3:所得税の速算表より)

また、DCを年金として受け取る場合、年金所得として雑所得に合算され、住民税および社会保険料に影響があります。さらに、DCの毎年の口座管理手数料と、年金として受け取るごとに手数料(440円)が発生します。

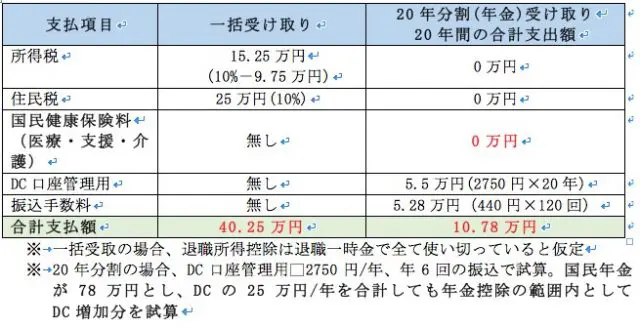

一括が有利な試算例

表4は、500万円のDCを、一括で受け取る場合と分割で受け取った場合の例です。

一括で受け取りの場合は、退職一時金で退職所得控除は使い切っていて、DCの500万円はすべて課税対象として計算しています。また20年分割で受け取りの場合は、厚生年金と国民年金で年金控除を使い切っているとして計算しました。

この試算結果では20年分割の年金で受け取りのほうが、国民健康保険料が56.7万円増加し、全体で100万円以上支払いが多くなることがわかります。

表4: DC 500万円を受け取る場合の税・社会保険料試算例1

分割が有利な試算例

表5は、表4と同様に500万円のDCを受け取る場合の例ですが、分割で受け取りの条件を変更しています。20年分割で受け取りの年金所得が、厚生年金がなく国民年金だけとして、年金控除を使い切れていない場合の例を計算しました。

この試算結果では20年の年金で受け取りのほうが、全体で30万円近く合計支払額が少なくなることがわかります。

表5:DC 500万円を受け取る場合の税・社会保険料試算例2

まとめ

今回の2つの試算でおわかりのように、その人の退職金や年金の額により、どちらが得かは変わってきます。退職一時金も企業によりさまざまな制度があり、受け取り方によっては、全体の受取額や税・社会保険料の支払額に大きな差が生じることもあります。

また、退職一時金とDCを一括で受け取ると、無駄遣いや資産運用の失敗などにより、老後資金が不足するリスクもあります。DCや退職金の受け取り方は、単純な税・社会保険料の損得計算だけでなく、ご自身の老後のライフプランを軸に検討されることをお勧めします。

令和2年から年金控除および所得控除のルールが変わり、税額計算がますます複雑になりました。ご自身でこのような試算が難しい方は、リタイアメントプランに詳しいFPにご相談ください。

※今回ご紹介しました試算例は、説明をわかりやすくするため復興特別所得税や端数処理を考慮していません。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)