しかし人生100年時代を迎え、生きがいのため、平均寿命の延びによるセカンドライフを豊に過ごすため、働きながら年金を受け取る人が多くなっています。

会社に勤めながら年金を受け取る人は、「一定の金額」より収入額が多いと年金の一部または全部が支給停止となっています。今回年金改正により、この「一定の金額」が変わることで、年金を受け取りながら働く人には朗報となります。

執筆者:三藤桂子(みふじけいこ)

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFP を設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

在職老齢年金とは?

在職老齢年金とは、70歳未満の人が厚生年金保険に加入しながら働いている場合や、70歳以上の人が厚生年金保険のある会社で働いている場合、年金と給与(賞与を含む)が一定の金額を超えると、年金の一部または全部が支給停止になります。これを在職老齢年金といいます。

公的年金は2階建て年金ですが、在職老齢年金に関わってくるのは2階の厚生年金保険部分(老齢厚生年金)であり、1階の国民年金(老齢基礎年金)は減額されません。

在職老齢年金には大きく分けて、60歳代前半の在職老齢年金(低在老)と、65歳以上の在職老齢年金(高在老)の2つがあります(高在老に70歳以上の在職老齢年金を含む)。

変更になる60歳代前半の在職老齢年金(低在老)について

かつての老齢厚生年金は、原則60歳から支給されていました。1986年の法改正に伴い65歳からの支給となりました。

しかし、いきなり支給開始年齢を引き上げることは、加入者間の不公平感が大き過ぎるため、段階的に引き上げることになりました。生年月日によって60歳代前半に段階的に受け取る年金を、特別支給の老齢厚生年金といいます。

60歳代前半に特別支給の老齢厚生年金(報酬比例部分)を受給している人が、厚生年金保険に加入しながら働いている場合に、低在老が適用されます。

老齢厚生年金の基本月額と給与や賞与の額(総報酬月額相当額)が基準額「28万円」を超えた場合、老齢厚生年金額の一部または全額が支給停止となります。ただし、基本月額と総報酬月額相当額との合計が基準額「28万円」以下の場合は、全額支給されます(注)。

(注)

・基本月額とは加給年金を除いた特別支給の老齢厚生年金を12で除した額

・総報酬月額相当額とは(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12

2022年4月より、基準額28万円が65歳以上と同様に「47万円」(2020年度額)に引き上げられます。今まで年金を受け取るために就労制限していた人や、現役並みに働いたために年金が支給停止され就労意欲を阻害されていた人は、損得を考えることなく働くことができるようになります。

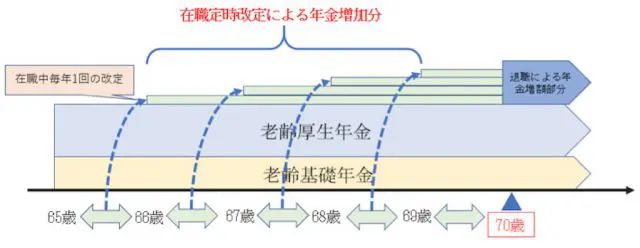

毎年実感!60歳代後半(高在老)の変更点

65歳を過ぎても働き続けた場合の基準額は「47万円」です。この基準額の変更はありません。65歳以上を過ぎて働き続けた場合、70歳もしくは退職するまで年金額を再計算することはありませんでした。

この70歳もしくは退職時に再計算することを「退職改定」といいます。これまで厚生年金保険に加入しながら働いていた65歳から70歳までの5年分は、実際に増えるのは70歳もしくは退職した時でした。

しかし今回の年金改正により、65歳から70歳まで年金額を1年に1回、再計算することで、働きながら同時に受け取る年金額を増やすことができます。この1年に1回再計算することを「在職定時改定」と言い、就労を継続したことの効果を、退職を待たずに早期に年金額に反映できます。

【図:在職定時改定(見直し内容)】

参照:年金制度の機能強化のための国民年金法等の一部を改正する法律の概要より筆者作成

損得は人それぞれ?

人生100年時代は、かつての日本の高度経済成長期の終身雇用、年功序列、ベビーブームなどの頃と大きく変化しました。それに伴い、年金の受け取り方や考え方が大きく変わってきています。今回の年金改正も、従来の制度では就労に影響が出ていることから見直しが進められました。

公的年金は長生きリスクに備える保険であり、セカンドライフを、経済的不安を感じることなく安心できる終身年金です。しかし、公的年金だけで賄えない部分は自助努力をすることも必要であり、生きがいや健康寿命を延ばし、生涯現役社会を目指す社会に移行しています。

公的年金は人により、加入期間、上乗せ給付、家族構成が異なっているため、考え方や受け取り方は人それぞれです。共通することは健康寿命を延ばしつつ、生きがいや経済基盤の充実のため長く働くことが求められていることではないでしょうか。そのため多くの人に朗報となる改正だと思います。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、三藤FP社会保険労務士事務所 代表、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士