あまり考えたくないことですが、どの家庭でも起こる可能性のある話です。特に小さな子どもがいる場合、残された妻や夫が、1人で子育てをしながら、フルタイムで働くことはなかなか難しく、生活費を稼ぐのも簡単ではありません。

そんな時に経済的な助けになるのが遺族年金です。若い夫婦こそ、遺族年金について正しく理解し、万が一の場合に備えて対策を考えておきましょう。

執筆者:植田周司(うえだ しゅうじ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

子どものいる夫婦の遺族年金

遺族年金は、一家の働き手や年金を受け取っている方などが亡くなられた時に、遺族に給付される年金です。遺族基礎年金と遺族厚生年金があり、その保証内容や受給要件が異なります。皆さまは残された家族が、どの遺族年金をどれくらい受け取ることができるかご存じでしょうか?

ここでは、具体的にイメージしていただくために、Aさん夫婦の例で確認しましょう。

Aさんは1990年生まれで、大学卒業後22歳で会社に就職し、26歳で結婚しました。奥さまはその時23歳で、結婚と同時に会社をやめ、専業主婦になりました。

Aさんが28歳の時に第一子が生まれ、その年に実父からの勧めで、6年間勤めた会社をやめて家業を継ぎました。

家業の売り上げを伸ばし、すべてが順調に見えたAさん夫婦ですが、その後Aさんの体調が優れず、病院で検査したところガンが発見され、30歳の若さで他界しました。

この場合Aさんの奥さまは、どの遺族年金をいくら受け取ることができるのでしょうか?

Aさんの奥さまは遺族年金の遺族に該当するか? またその額は?

遺族年金は、遺族基礎年金と遺族厚生年金があることを最初にご説明しました。2つの遺族年金は、亡くなられた方の加入していた年金と納付状況、家族構成や年齢などにより、遺族が受け取れる年金の種類やその額が決まります。

1)遺族基礎年金

Aさんの奥さまは子どもが18歳以下で、専業主婦でしたので以下の遺族基礎年金の遺族に該当します。また、その受給額は以下の計算から年額で約100万円です。

・亡くなられた方に生計を維持されていた「子のある配偶者」または「子」

・「子」は18歳になった年度の3月31日までの間、または、20歳未満で障害に状況にある

・「子」は婚姻していない

1人目、2人目の子の加算額 22万4900円

3人目以降は1人 7万5000円

※記載の額は令和2年時点の1年間の金額です。

Aさんの奥さまの場合は子どもが1人ですので、子どもが18歳になるまで年額で約100万円を受け取ることができます。

78万1700円+22万4900円(子の加算)=100万6600円/年

2)遺族厚生年金

Aさんは会社勤めをしていて、6年間厚生年金を払っていました。奥さまは専業主婦としてAさんに生計を維持されていたので、以下の両方に該当し、(1)の優先順位で遺族厚生年金の遺族にも該当します。

(※注:受給には後述の追加の要件も満たす必要があります)

・亡くなられた方は、厚生年金保険の被保険者、または被保険者であったことがある

・亡くなられた方に生計を維持されていた

受け取り優先順位

(1)子のある配偶者(夫は55歳以上)または子

(2)子のない妻、または55歳以上の夫

(3)55歳以上の父母

(4)孫

(5)55歳以上の祖父母

※記載年齢は被保険者が死亡時点の遺族の年齢

平均標準報酬額×5.481÷1000×加入期間の月数

加入期間の月数が25年未満の場合は25年(300カ月)として計算

仮に、平均標準報酬額が30万円だったとすると、以下の計算から年額約49万円です。

30万円×5.481÷1000×300カ月=49万3290円/年

・子どものいない妻が夫の死亡時に40歳以上65歳未満である場合

・子のある妻が、子が18歳になり、遺族基礎年金を受け取ることができなくなった時

Aさん夫婦の場合、一見問題がないように見えますが、実は大きな落とし穴があります。

遺族厚生年金は追加の要件がある

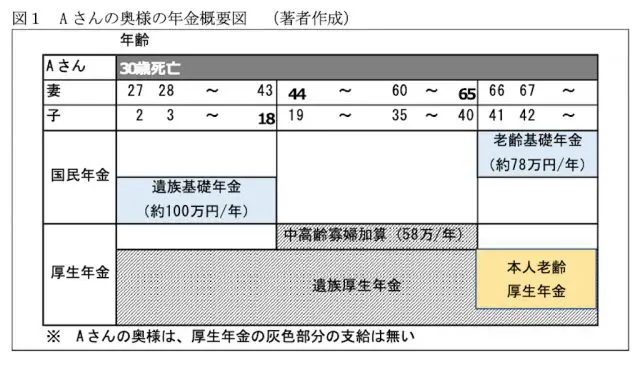

図1はAさんの奥さまの遺族年金の関係をまとめたものです。

Aさんは、28歳まで6年間、厚生年金保険料を納めていましたが、体調が悪くなり最初に受診したのは厚生年金を脱退した後でした。そのため以下の要件を満たすことができず、Aさんの奥さまは遺族厚生年金を受け取ることができません。さらに、遺族厚生年金の遺族ではないため、中高齢寡婦加算も受け取ることができません。

(2)厚生年金保険の非保険者期間に初診日がある病気やけがが原因で、初診日から5年以内に死亡した時

また、奥さまが自分の老齢基礎年金を65歳から満額受け取るためには、国民年金の第一号被保険者として、国民年金保険料(年額19万8480円)を60歳まで納付するか、会社員として働き、厚生年金保険料を納める必要があることにも注意してください。

保険料を払うことが困難な場合、保険料免除制度を利用できますが、その場合は老齢基礎年金が減額されます。

遺族基礎年金は子が18歳になると終了

遺族基礎年金の条件は、「子は18歳になった年度の3月31日まで」となっています。一番教育費のかかる大学生になるタイミングで、遺族基礎年金が終了となります。

図1を見てもわかるように、44歳から65歳までの間は年金収入がありません。子どもが18歳になった後の生活費は、すべて自分で稼ぐ必要があります。そのため生活設計をしっかり立てておかないと、途中で生活が破綻する恐れがあります。

また、保険料納付要件にも注意してください。Aさんに滞納期間があると、奥さまが遺族基礎年金を受け取れない場合があります。

・死亡日が令和8年3月末日までの特例:65歳未満の場合、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がないこと

まとめ

今回はAさん夫婦の例で遺族年金を説明しましたが、家族構成や年齢、扶養形態や年収、厚生年金に加入の有無などにより、どの遺族年金をいくら受け取れるかが変わります。また、他の年金との調整や受給権の消滅などについても注意が必要です。

病気やけがを事前に予測はできません。特に、会社をやめて独立を考えている方やすでに独立された方は、遺族年金のことも踏まえ、ライフプランをしっかり立てておくことが重要です。

ここでは紹介できなかった障害者年金や寡婦年金、死亡一時金などもあります。年金制度は非常に複雑です。詳しくはお近くの年金事務所にご相談ください。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)