それぞれに特徴やメリット・デメリットがあるため、どんな運用をしたいのか、運用した資産をどう使いたいのか、によって選ぶべき制度は変わってくるでしょう。それぞれの制度の内容を詳しく知り、どちらを選ぶべきなのかを考えてみましょう。

執筆者:岩永真理(いわなが まり)

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

利用者条件

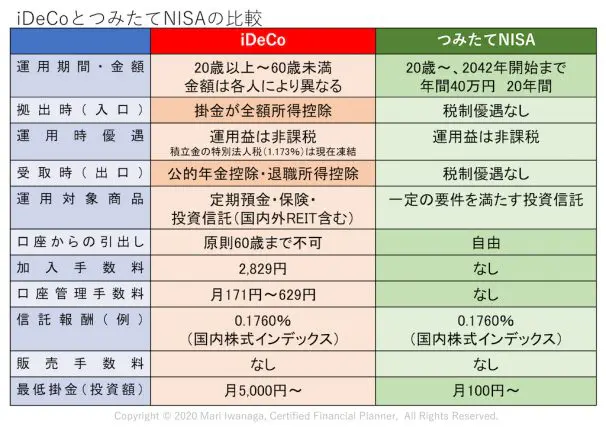

どちらも日本在住の20歳以上の人が対象です。iDeCoは個人型確定拠出年金ともいわれ、あくまで私的年金として運用することが前提ですので、原則10年以上運用すれば60歳以降に受け取ることができます。

ただし、会社員で企業型確定拠出年金制度がある方は、iDeCo(個人型)にも加入できる旨が会社の規約に書かれていなければ、加入できません。また、iDeCoは一度掛け金を支払うと、60歳までおろせないことには注意が必要です。

節税メリットと手数料

どちらも税制優遇があるとはいえ、優遇される種類やタイミングが異なります。

3つのタイミングで税制優遇があります。

1.掛け金を拠出するとき

所得税・住民税が安くなります。

安くなる所得税・住民税の金額=年間の掛け金合計額×(所得税率+住民税率(10%))

(復興特別税は含まず)

2.運用しているとき

投資から得られる利益(分配金・譲渡益など)に対して非課税。

3.資産を受け取るとき

所得税・住民税に対し、次のような控除があります。ただし控除を超える受取金がある場合は、その超える部分に対して課税されます。必ずしも非課税ではないことに注意が必要です。

年金で受け取る場合:公的年金控除(年齢・所得により異なる)

一時金で受け取る場合:退職所得控除(勤務先に退職金があれば合算、勤務年数や積み立て年数により異なる)

ただし、iDeCoは、一度口座を開設して運用を始めてしまうと、毎月一定の手数料がかかります。例えば、定期預金などの運用利回りが低い金融商品しか持っていないと、支払手数料のほうが受取利息より多くなる可能性があります。

税制優遇はiDeCoと同様に、運用時(上記2)には投資から得られる利益(分配金・譲渡益)が非課税です。しかし、積立時(上記1)や受取時(上記3)にはiDeCoのような控除はありません。

投資対象・運用期間

投資対象には、さまざまな投資信託と元本保証の定期預金や保険などがあります。

20歳以降60歳になるまでの間に、原則10年以上運用すれば、60歳以降受け取ることができます。現在50歳以上で、60歳までに運用期間が10年以上ない場合は、60歳では引き出せず、運用期間に応じて引き出す年齢が段階的に65歳まで繰り上がります。

掛け金の上限額は、職業などにより変わります(月額1万2000円~6万8000円)。掛け金の支払は60歳までですが、非課税での運用は70歳まで続けることができます。

長期の積み立て・分散投資に適しているとされる一定の投資信託とETF(上場投資信託)のみになっています。

口座開設可能期間は2037(令和19)年までとなっていましたが、5年間延長され、2042(令和24)年までに改正されます。年間投資可能額は40万円で、非課税(積立)期間は最長20年です。

受け取り方の違い

iDeCoの受け取り方には以下の3通りがあります。

1.年金

2.一時金

3.年金と一時金

それぞれ、条件を満たす場合は、所得税・住民税が安くなる可能性もあります。

一方で、つみたてNISAには最長20年の運用期限が来ると、

1.資産を売却して現金化する

2.課税口座へ移す

の2通りがあります。一般NISAのようなロールオーバー制度はありませんが、20年の期限内に売却すれば、値上がりして売却益がでても税金はかかりません。

まとめ

運用する目的や資金の使途が老後の費用であれば、iDeCoでの運用が適しているといえます。ただし、60歳まで払い出しができないことを考え、無理のない範囲での積み立てが大切です。

また、60歳以上の方はこの制度は使えません。60歳まであまり運用期間がとれない場合も、それほど多くの掛け金を払う機会がないため、開始年齢や払い出し時期に制限のないつみたてNISAのほうがよい可能性もあります。

また、iDeCoは失業や転職などで経済事情が変わり、掛け金の支払い(積立)を途中で休止することは可能ですが、口座に資産がある限り毎月手数料がかかり続けるということは覚えておくべきでしょう。掛け金を支払わないときは、掛け金に対する所得控除もないため、月額手数料を上回る運用益を確保できるような運用を目指す必要があるかもしれません。

運用目的が教育資金や住宅購入の頭金などの場合は、積立期間が最長20年の範囲で自由に決められるつみたてNISAがよいでしょう。iDeCoのように60歳までおろせないのでは困るケースが予測されるからです。

若いうちから老後資金のために運用するならiDeCo、60歳までに使うお金なら資金の使い道が幅広いつみたてNISAを検討するとよいでしょう。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士