今回は、固定費の中でも社会保険料(国民年金)の免除制度と注意点について解説します。

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー

立命館大学卒業後、13年間大手小売業の販売業務に従事した後、保険会社に転職。1 年間保険会社に勤務後、保険代理店に6 年間勤務。

その後、コンサルティング料だけで活動している独立系ファイナンシャルプランナーと出会い「本当の意味で顧客本位の仕事ができ、大きな価値が提供できる仕事はこれだ」と思い、独立する。

現在は、日本FP協会佐賀支部の副支部長として、消費者向けのイベントや個別相談などで活動している。また、佐賀県金融広報アドバイザーとして消費者トラブルや金融教育など啓発活動にも従事している。

未納と免除の違いは?

国民年金保険料の支払いが困難な場合、申請することで保険料の免除を受けることができます。免除を受けると、免除期間は全て受給資格期間に参入されます。一方で、国民年金保険料の支払いが困難だからといって、手続きを怠ると「未納」扱いとなってしまいます。

では、未納と免除で将来、受け取る老齢基礎年金にどのような影響があるのでしょうか。実際計算してみましょう。

(なお、上記の計算式は、令和2年4月からの年金計算方法です。また、免除された期間は、平成21年4月以降が対象となります)

※日本年金機構 「国民年金保険料の免除制度・納付猶予制度」より筆者作成

仮に、20歳から国民年金保険料を納めていたが、2021年4月から2024年3月まで3年間(36ヶ月間)経済的に保険料を納めることが困難な時期が発生したとします(その他の期間は、全額納付していることとします)。

今回は、国民年金保険料を下記の5つのパターンで計算してみます。

1)未納Aさん

2)全額免除Bさん

3)4分の3免除Cさん

4)半額免除Dさん

5)4分の1免除Eさん

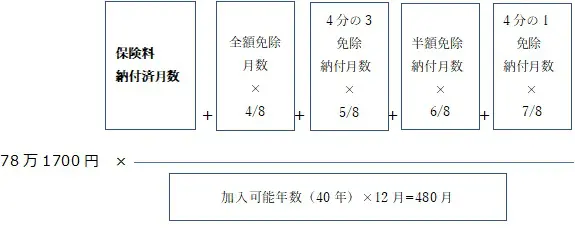

老齢基礎年金=78万1700円×(480月-36月)/480月=72万3073円

(満額より5万8627円減額される)

老齢基礎年金=78万1700円×(480月-36月)/480月+78万1700円×36月/480月×4/8=75万2387円

(満額より2万9313円減額される)

老齢基礎年金=78万1700円×(480月-36月)/480月+78万1700円×36月/480月×5/8=75万9715円

(満額より2万1985円減額される)

老齢基礎年金=78万1700円×(480月-36月)/480月+78万1700円×36月/480月×6/8=76万7044円

(満額より1万4656円減額される)

老齢基礎年金=78万1700円×(480月-36月)/480月+78万1700円×36月/480月×7/8=77万4372円

(満額より7328円減額される)

このように未納の場合、受給期間に参入されません。年間5万8627円減額されますので、20年間、老齢基礎年金を受給すると仮定すると総額117万2540円の減額となります。

追納するべきかどうか

未納期間がある場合、2年前までさかのぼって追納することができます。一方で、免除や猶予を受けた場合は、10年前までさかのぼって追納できます。ただし、2年を超える分は、追納加算額が発生します。

さて、ここで悩ましいのが、追納するべきかどうかの判断です。どうしても、損得勘定だけで判断しがちですが、老齢年金に関してはあまり意味がないと思います。なぜならば、自分が何歳まで生きられるか誰も判断できないからです。

また、追納するべきかどうかの判断は、将来受け取る老齢年金だけでなく、加入者の死亡時や障害を負った場合に、ご遺族やご家族が受け取る遺族年金や障害年金に影響を受けます。よって、追納するかどうかの判断は、将来だけでなく、万が一の場合、受け取れる遺族年金や障害年金についても合わせて考える必要があります。

まとめ

今回、国民年金の保険料の免除申請について解説してきました。おおむね、自営業の方やフリーランスの方が対象かと思われます。以下、今回の注意点をまとめてみます。

1)経済的に保険料の支払いが困難な場合は、保険料の免除を受けることができます。くれぐれも、申請漏れのないように手続きをしましょう。

2)国民年金保険料が免除された場合、将来受け取る老齢年金に影響があります。受け取る老齢年金が減額された場合、老後の生活に影響がないかシミュレーションしておきましょう。

3)国民年金保険料が免除された場合、受け取る年金は、老齢年金だけでなく、遺族年金や障害年金にも影響があります。合わせて万が一の場合に受け取る年金についても考えておきましょう。

出典

日本年金機構 国民年金保険料の免除制度・納付猶予制度

執筆者:廣重啓二郎

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー