付加保険料はいつまでに納付すればよいのでしょうか。また、納められなくなる場合はどのような場合でしょうか。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

付加保険料と付加年金

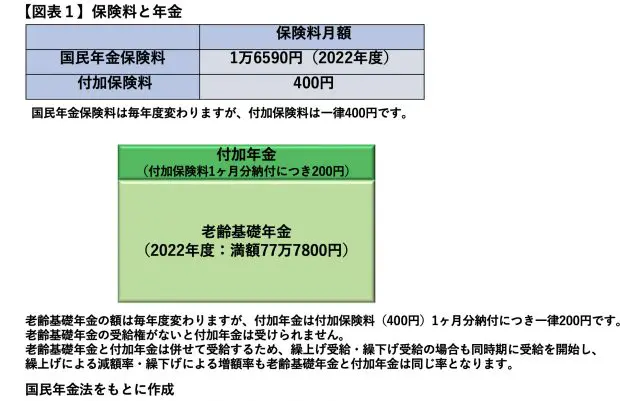

自営業者など国民年金第1号被保険者(20歳以上60歳未満)は、毎月国民年金保険料を納付する義務があります。その額は2022年度の場合、月額1万6590円となっています。

65歳からの老齢基礎年金は満額が77万7800円(2022年度)ですが、当該保険料を納付すれば保険料納付済期間に含まれ、保険料納付済期間が合計480月あれば老齢基礎年金は満額で受給できます(【図表1】)。

この国民年金保険料に合わせて月額400円の付加保険料を納付することができます。付加保険料を納付すると65歳から付加年金を受給できます。

老齢基礎年金の上乗せとなり、付加保険料1月分納付するごとに年額200円の付加年金が受けられることになっています(【図表1】)。

5年(60ヶ月)分の付加保険料2万4000円であれば、年額1万2000円の付加年金となるでしょう。月額の国民年金保険料と付加保険料を一緒に納付することになり、両者を合計すると1万6990円(2022年度)で納付することになります。

付加保険料の納付ができる人

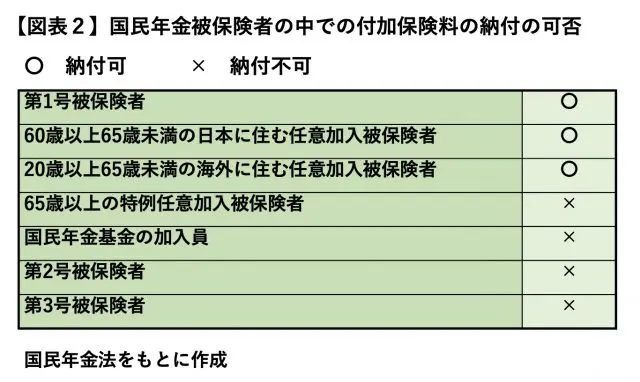

また、第1号被保険者だけでなく、一定の任意加入被保険者も付加保険料を納付ができます(【図表2】)。一方、第1号被保険者や任意加入被保険者で国民年金基金の加入員となっている場合は付加保険料の納付はできません。

付加保険料を納付するかどうかは任意ですので、その納付を希望する場合は市区町村の国民年金窓口に申し出る必要があります。申し出をすればその月以降の分の付加保険料の納付が可能です。反対に付加保険料の納付をやめる場合についても申し出が必要となっています。

翌月末日が納付の期限だが・・・

合わせて納める各月の国民年金保険料と付加保険料の納付の期限は翌月末日となっています。ただし、保険料については2年の時効がありますので、その期限が過ぎても最大2年以内に納付できることになっています。

2014年3月以前は、付加保険料については国民年金保険料と異なり、翌月末日の期限までに納付していない場合はその納付の辞退の申し出をしたものとされていました。

再び付加保険料の納付をしたくなった場合は再度市区町村に申し出をする必要があったことになります。当然、再び納付の申し出をした月からが納付の対象です。

しかし、2014年4月以降は当該規定がなくなり、国民年金保険料と同様、翌月末日の期限が過ぎても時効消滅するまで納付することができることになっています。

免除を受けると付加保険料は納付できない

とはいえ、第1号被保険者の中には、収入が少なく国民年金保険料が納付できないこともあるでしょう。

その場合、国民年金保険料の免除や猶予を受けることができますが、産前産後の免除による場合を除いて、免除・猶予を受けた期間については付加保険料の納付はできません。

免除・猶予申請については2年1月前までさかのぼることもできる一方、免除・猶予を受けるとその分の付加保険料の納付もできなくなるということです。また、実際に免除・猶予を受けた場合に後で国民年金保険料を追納する際も、付加保険料の納付はできないことになっています。

65歳から2年を超えて付加年金を受け取れば、支払った付加保険料の額を超えることになりますので、毎月の保険料の総額が400円多くなっても払っておきたいと思う人も多いことでしょう。付加保険料の納付を希望している人は納付できる条件をあらかじめ確認しておきましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー