本記事では、障害年金と老齢年金を受け取れるようになった場合、どちらを選ぶべきかについて解説します。なお、本記事内での年金額等は令和5年度の金額です。

執筆者:中村将士(なかむら まさし)

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

障害年金の年金額

障害年金の年金額を計算するに当たり、障害基礎年金と障害厚生年金に分けて解説します。

障害基礎年金額の計算式

障害基礎年金の年金額は、障害等級(障害の程度)によって異なります。受け取れる年金額は、以下のとおりです(昭和31年4月2日以後生まれの方の場合)。

障害等級1級:99万3750円 + 子の加算額

障害等級2級:79万5000円 + 子の加算額

「子の加算額」は、その方に生計を維持されている子がいるときに加算されるもので、金額は、2人までが1人につき22万8700円、3人目以降は1人につき7万6200円です。なお、この場合の「子」とは、「18歳になった後の最初の3月31日までの子」、または「20歳未満で障害等級1級または2級の状態にある子」のことをいいます。

障害厚生年金額の計算式

障害厚生年金の年金額も、障害等級(障害の程度)によって異なります。受け取れる年金額は、以下のとおりです。

障害等級1級:報酬比例の年金額 × 1.25 + 配偶者の加給年金額

障害等級2級:報酬比例の年金額 + 配偶者の加給年金額

障害等級3級:報酬比例の年金額

「報酬比例の年金額」は、後述する老齢厚生年金の「報酬比例部分」と同じです。「配偶者の加給年金額」は、22万8700円です。なお、障害等級3級の場合、最低保障があります(昭和31年4月2日以後生まれの方の場合は59万6300円)。

老齢年金の年金額

老齢年金の年金額を計算するに当たり、老齢基礎年金と老齢厚生年金に分けて解説します。

老齢基礎年金額の計算式

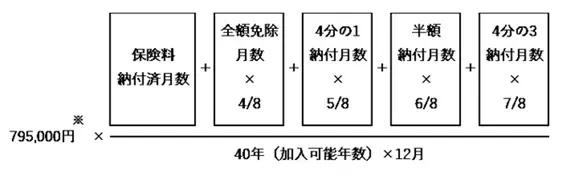

老齢基礎年金の年金額は、図表1の計算式によって算出します。

【図表1】

出典:日本年金機構 「老齢基礎年金の受給要件・支給開始時期・年金額」

老齢基礎年金は、20歳から60歳になるまでの40年間の保険料を全て納めると、満額が給付される仕組みです。

障害年金を受け取っていた場合、国民年金の保険料は全額免除されますが、老齢基礎年金の満額を受け取ることはできません。免除されていた期間については、平成21年3月以前の期間は1ヶ月を3分の1、平成21年4月以降の期間は1ヶ月を2分の1で計算します。

老齢厚生年金額の計算式

老齢厚生年金の年金額は、以下の計算式によって算出します。

年金額=報酬比例部分+経過的加算+加給年金額

「経過的加算」は、図表2の計算式によって算出します。

【図表2】

出典:日本年金機構 「老齢厚生年金の受給要件・支給開始時期・年金額」

「加給年金額」は、以下の計算式によって算出します。

加給年金額=配偶者加給年金額+子の加給年金額

「配偶者加給年金額」は、22万8700円に加え、老齢厚生年金を受けている方の生年月日に応じて3万3800円から16万8800円の特別加算があります。「子の加給年金額」は、先述の障害基礎年金の「子の加算額」と同じです。

障害年金と老齢年金の比較

障害年金(障害基礎年金+障害厚生年金)と老齢年金(老齢基礎年金+老齢厚生年金)の年金額を比較してみると、図表3のようになります。なお、老齢基礎年金の計算において、納付期間を全て免除期間とし、加入年数に応じた乗数を「1/2」と仮定します。

【図表3】

| 障害年金(1級) | ( 99万3750円 + 子の加算額)+(報酬比例の年金額 × 1.25 + 配偶者の加給年金額) |

| 障害年金(2級) | ( 79万5000円 + 子の加算額)+(報酬比例の年金額 + 配偶者の加給年金額) |

| 老齢年金 | ( 79万5000円 × 1/2 )+(報酬比例部分 + 経過的加算 + 加給年金額) |

※筆者作成

比較しやすいよう計算式を単純にします。上記の計算式から「子の加算額」「配偶者の加給年金額」「経過的加算」「加給年金額」を省くと、図表4のようになります。

【図表4】

| 障害年金(1級) | ( 99万3750円 )+(報酬比例の年金額 × 1.25 ) |

| 障害年金(2級) | ( 79万5000円 )+(報酬比例の年金額) |

| 老齢年金 | ( 79万5000円 × 1/2 )+(報酬比例部分) |

このように比較すると、年金の受取金額は、(1)障害年金(1級)、(2)障害年金(2級)、(3)老齢年金の順に多いと推察できます。つまり、障害年金を受給している方が65歳になったとき、引き続き障害年金を受け取った方が得だといえそうです。

まとめ

障害年金受給中で65歳になり、障害年金と老齢年金を選ぶことができるようになったとき、障害年金を選ぶ方が有利と考えられます。

老齢年金を受け取るためには、保険料を納付することが必要であり、保険料を免除された期間がある場合、不利に働く仕組みになっています。これまで障害年金を受け取られてきた方は、保険料を免除されていると考えられ、老齢年金においては不利だと考えられます。

一方、障害年金は、障害の状態になった方のための年金です。要件を満たす場合、国民年金保険料が免除されるだけではなく、障害基礎年金においては、老齢基礎年金の満額以上の金額を受給することができます。

本記事では、これまで障害年金を受け取ってきた方が65歳になったとき、障害年金と老齢年金のどちらを選んだ方がよいのかについて、それぞれの年金額の計算式を比較しました。その結果、基本的には障害年金を選んだ方がよい(有利)といえそうです。

ただし、65歳以降は、「障害基礎年金と障害厚生年金」または「老齢基礎年金と老齢厚生年金」に加え、「障害基礎年金と老齢厚生年金」の併給も選択できるようになります。

この場合、障害厚生年金と老齢厚生年金のどちらが有利かを考えなければなりませんが、その答えは諸条件により異なり、残念ながら一概にどちらが有利とはいえません。年金事務所での確認をおすすめします。

出典

日本年金機構 年金の併給または選択

日本年金機構 障害基礎年金の受給要件・請求時期・年金額

日本年金機構 障害厚生年金の受給要件・請求時期・年金額

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 障害年金

日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー