この中で、遺産を多く取得した相続人が、他の相続人に対し遺産の代わりに自分の財産から支払うのが「代償分割」です。

代償財産として支払うと、現金にも評価額という価値が発生します。

執筆者:宿輪德幸(しゅくわ のりゆき)

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

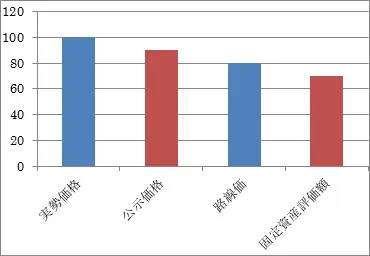

課税評価額

土地の価値には、いろいろな評価があります。代表的なものでは図のようなイメージになります。

通常の取引で考える実勢価格を100とした場合、相続税では路線価を使い、およそ80の評価となります。1億円の実勢価格の土地が、相続税の計算上は8000万円位になるということです。

土地以外でも、実勢価格と課税評価額が異なるものとしては「ゴルフ会員権」などがあります(課税時期の取引価格×0.7+取引価格に含まれない預託金など)。

土地などは、1億円の実勢価格としても、実際に1億円になるかどうかは分かりません。1億円で買う人がいてはじめて1億円になるのです。売り手が現金化を急ぐような状況があれば、6000万円で手放すこともあり得ます。また、今は1億円でも、実際に売るときには価格が下落しているかもしれません。

それに対し、現金は誰が取得しても価値は明確です。そのままの金額で課税評価されます。だって、5000万円の現金があれば、5000万円として使えるのですから。

代償分割

代償分割は、「遺産の現物を取得した者が、他の共同相続人または包括受遺者に対して債務を負担する分割の方法をいう。」と規定されています。

相続財産が土地以外になく、相続人が複数いる場合に、土地を共同所有にして持分として取得することができます。

しかし、共同所有とした不動産は、その後の管理や処分の際にトラブルが発生する危険があります。また、共同所有のまま長期間経過すると、厄介な「所有者不明土地」になることもあります。

トラブル予防のためには、土地は単独所有にすることが一番です。単独所有にするために、土地を取得した相続人が、他の相続人に自分の財産を交付します。これで、遺産分割協議を丸く収めようということです。

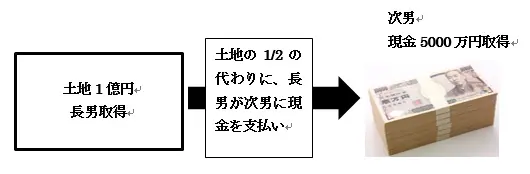

代償分割の例

被相続人 父

相続人 長男と次男

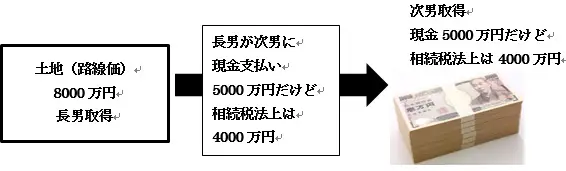

相続財産 土地 実勢価格=1億円 相続税評価額=8000万円

法定相続分(長男1/2 次男1/2)で遺産分割することにしました。分割方法としては、土地現物は長男が取得し、法定相続分の現金を長男から次男に支払うことで合意しました。

土地(実勢価格1億円)を長男が

取得現金5000万円(1億円×1/2)を、長男から次男に支払う

・長男は土地1億円取得し5000万円支払うので、差し引き5000万円取得。

・次男は、現金5000万円取得。

長男と次男は相続財産を相続分で円満に分割できました。

相続税評価

次男は現金で5000万円を取得しています。長男の取得相続財産は、課税評価額8000万円の土地から現金5000万円を差し引き、3000万円となるのでしょうか。

これだと、半分ずつに分けたはずなのに、次男の相続税が多くなってしまいます。

この例のような代償分割が行われた場合の、代償財産(この例では現金5000万円)の価格は、以下のように計算します。

代償債務の価格×土地の相続税評価額/土地の実勢価格

=5000万円×8000万円÷1億円=4000万円

長男が次男に支払う代償債務は、現金5000万円ですが相続税計算上は4000万円で計算するということです。

税法上の相続財産取得財産は

・長男 8000万円の土地を取得し4000万円支払うので差し引き4000万円取得

・次男 4000万円取得

おなじ現金を受け取っても、相続財産から受け取るのと代償分割の支払いとして受け取るのでは、課税評価が違ってくるのです。現金5000万円を4000万円として税金の計算をするなんて、何か変な感じがしませんか。

執筆者:宿輪德幸(しゅくわ のりゆき)

AFP認定者、行政書士

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)