しかし事業者側からすると、実は大変な制度の導入が予定されています。それは、令和5年10月に導入される、インボイス制度(正式名称:適格請求書等保存方式)です。

この制度は、「まだまだ先だから」と油断していると、実際に導入されるときに大変な事態となります。「まだ時間があるから」ではなく、「今から準備しておこう」と意識を変革していただきたいものです。

執筆者:長崎元(ながさき はじめ)

行政書士/特定行政書士

長崎元行政書士事務所 代表

学校を卒業後、IT企業に就職。約15年勤めた後、行政書士として開業。前職で培ったITの技術と知識を活かし、効率的で、お客様にストレスのかからないサービスを提供している。主な取扱業務は、「許可の取得」や「補助金の申請」。

長崎元行政書士事務所 HP

https://www.office-hnagasaki.com/

インボイス制度とは?

では、インボイス制度について説明しましょう。

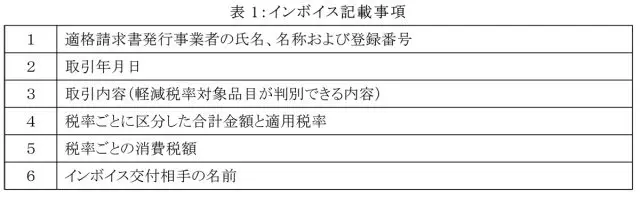

この制度では、複数税率に対応した仕入税額の控除のため、“売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段”として、一定の事項が記載された請求書や納品書等の書類を用います。この書類を「適格請求書」と呼びます。

消費税は、事業者の売り上げ分の消費税から、仕入/経費分の消費税を差し引いて納めることとされています。この適格請求書では、消費税率8%と10%を分けて明記することとされています。

「適格請求書」に、指定の様式はありません。必要事項が書いてあれば、書き方は自由です。手書きも認められます。

しかし、書き方は自由でも、この書類を作成し、正式な書類として発行するためには、税務署への登録が必要です。

適格請求書の記載事項の1つに“登録番号”があります。これは税務署に登録を行った事業者に対して発行されるので、これで登録した事業者であるかが判断できます。

なお、税務署に登録を行った事業者は適格請求書発行事業者と呼ばれます。

インボイス制度が導入されるのは令和5年10月1日とされています。適格請求書発行事業者になるための登録申請は、令和3年10月1日から始まります。

申請後、一定の審査期間を要するため、早めの提出をお勧めします。

インボイス制度のメリットとデメリットを考えてみる

インボイス制度は、消費税を正しく納めることを、売手と買手の双方でチェックする制度ともいえます。この制度の導入により、消費税を正しく納めていない事業者が是正されることでしょう。

しかし、制度導入前の現時点でも、この制度のデメリットが話題に上っています。制度のデメリット、それは「適格請求書発行事業者」には課税事業者しかなれないという点です。

売上が1000万円に満たない事業者は免税事業者とされ、消費税が免除されます。この事業者が適格請求書発行事業者になると、自動的に課税事業者となり、これまで納める必要がなかった消費税を納める必要が出てきます。

買手側としては、仕入を行った際に、それに対するインボイスを発行してもらえないと、自身の税控除が行えません。

売手に対して、インボイスを発行できるように、適格請求書発行事業者になることを要求したり、取引先を変更したりするケースが出てくることが予想されます。免税事業者にとっては厳しい状況となるでしょう。

これからの準備はコレ

現時点で売上が1000万円を超えている事業者は、すでに課税事業者であるため、適格請求書発行事業者になることに対するハードルは低いでしょう。

反対に免税事業者は、今の取引を維持するために課税事業者になるか、取引先を失うリスクあるものの免税事業者のままとするか、とても大きな選択を迫られます。制度が導入される前に、取引先等と、今後について話をしてみるのもよいのではないでしょうか?

これまで、付き合いのあった会社と「消費税を払いたくないから」という理由でお付き合いをやめてしまうのは、とてももったいないことです。

取引先によって、消費税を受け取っていたり、受け取っていなかったりと統一していなかった免税事業者にとっては、今後、「免税事業者のままでいる」のか、それとも「課税事業者となって消費税を納税する」のか、の選択を迫られるのです。これまでのように、消費税は、もはや免税事業者にとって、益税となることはないのです。

まとめ

正式導入まで、まだ時間があり、今後、制度が変わったり、取り扱いに経過措置が設けられたりするなどの可能性は十分考えられます。

事業者、特に免税事業者にとって大きな決断を強いられる制度ですから、今後の動向に注意していきつつ、どの選択をするのがベストなのかの決定をしたいものです。

執筆者:長崎元

行政書士/特定行政書士

長崎元行政書士事務所 代表