雑所得は大きく分けて、公的年金などによる所得、事業的規模にまで至らないさまざまな所得、金融取引による所得で他の所得に分類されないものから構成されます。

執筆者:浦上登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

雑所得とは?

雑所得とは、所得税法に定める他の9種類の所得(事業所得、不動産所得、利子所得、配当所得、給与所得、譲渡所得、一時所得、山林所得、退職所得)のいずれにも当たらない所得です。

雑所得とされるものの主な具体例

雑所得とされるものの主な具体例は次のとおりです。

(1) 年金や恩給などの公的年金等(遺族年金や障害年金は非課税)

(2) 動産の貸し付けによる所得(事業的規模でないもの)

(3) 非営業用貸金の利子(金融業者でない者の貸金の利子)

(4) 原稿、さし絵、作曲、レコ-ドの吹き込み、もしくはデザインの報酬、放送謝金、著作権の使用料または講演料など(著述家や作家以外の人が受けるもの)

(5) 不動産の継続的売買による利益

(6) 所有期間が5年以内の山林の伐採または譲渡による所得

(7) アフィリエイトの収入やインターネット通信販売の益金

(8) 税務署などからの還付加算金

(9) 外貨建預貯金の為替差益

(10) 生命保険契約などの個人年金保険(年金払いの場合)

(11) 個人型確定拠出年金(iDeCo)の給付金(年金払いの場合)

(12) 先物取引や外国為替証拠金取引(FX)および店頭FX・店頭CFDなどの店頭デリバティブ取引に関わる所得

(13) ビットコインなどの暗号通貨を売却または使用することによる利益(事業所得などに付随して生じるものを除く)

公的年金等とは?

雑所得となる公的年金等とは、次の年金をいいます(所得税法35条3)。

(イ) 国民年金法、厚生年金保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、独立行政法人農業者年金基金法の規定に基づく年金など

(ロ) 恩給(一時恩給を除く)および過去の勤務に基づき使用者であった者などから支給される年金

(ハ) 確定給付企業年金法の規定に基づいて支給される年金など

ただし、遺族年金、障害年金などは課税の対象となりません。

雑所得の計算方法

雑所得の金額は、次の(1)と(2)との合計額となります。公的年金等と他の雑所得では所得の計算の仕方が異なります。

(1) 公的年金等

収入金額 - 公的年金等控除額 = 公的年金等の雑所得

(注)公的年金等控除額は受給者の年齢、年金の収入金額に応じて定められています。

(2) 公的年金等以外のもの

総収入金額 - 必要経費 = その他の雑所得

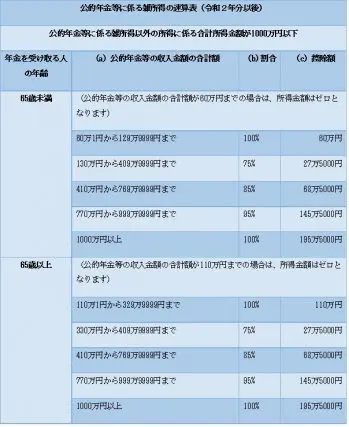

公的年金等控除は、いわば年金生活者における必要経費といえます。給与所得者の給与所得控除に相当するものです。公的年金等控除の計算方法は以下のとおりです。

65歳未満と65歳以上では計算が異なり、公的年金等の収入金額が330万円未満の場合は、同じ収入でも65歳以上の方が公的年金等控除額が大きくなるので、雑所得の金額は小さくなます。

(※)国税庁 「No.1600 公的年金等の課税関係」より抜粋。

申告時期と課税方法

以下に示す例外を除き、雑所得への課税方法は総合課税です。給与所得などの他の所得と合算して、原則2月16日から3月15日の間に確定申告をする必要があります。

例外:

(1) 一定の先物取引および外国為替証拠金取引(FX)による所得には、申告分離課税が適用されます。

(2) 公的年金等や原稿料・講演料などは、原則として支払いの際に源泉徴収が行われます。

(3) 定期積金の給付補てん金、抵当証券の利息など、いわゆる金融類似商品の収益については、その支払いの際に一律20.315%(所得税および復興特別所得税15.315%、地方税5%)の税率で源泉徴収が行われます。これらの所得については源泉分離課税が適用されますので、確定申告を行うことはできません。

まとめ

雑所得の内容について見てきました。ほかの所得のどれにも当てはまらないものということですが、年金や原稿料、アフィリエイト収入、外貨投資による為替差益、ビットコインの売却による利益など、われわれになじみのあるものが含まれています。

それらからもたらされる雑所得は、他の所得と合算して総合課税になることを覚えておきましょう。

出典

国税庁 No.1500 雑所得

国税庁 No.1521 外国為替証拠金取引(FX)の課税関係

国税庁 No.1522 先物取引に係る雑所得等の課税の特例

国税庁 No.1600 公的年金等の課税関係

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー