令和2年に年末調整を行っていない年金生活者は確定申告が必要なのか、また令和2年分から変わった所得税の控除額について調べました。

執筆者:杉浦詔子(すぎうらのりこ)

ファイナンシャルプランナー/産業カウンセラー/キャリアコンサルタント

「働く人たちを応援するファイナンシャルプランナー/カウンセラー」として、働くことを考えている方からリタイアされた方を含めた働く人たちとその家族のためのファイナンシャルプランニングやカウンセリングを行っております。

2005年にCFP(R)資格を取得し、家計相談やセミナーなどのFP活動を開始しました。2012年に「みはまライフプランニング」を設立、2013年よりファイナンシャルカウンセラーとして活動しています。

年金受給者の確定申告

会社に勤めているときは、毎年勤務先で年末調整を行っているため、家を購入したときの住宅ローン控除の申請や医療費控除の申請などがない年は確定申告をすることがなかったかもしれません。会社を退職して、公的年金を主な収入源とする年金受給者になると、確定申告が必要かどうかを自分で判断することになります。

年金受給者は、公的年金等に係る「確定申告不要制度」が設けられていますので、年金受給者の全員が確定申告の対象ではありません。その理由は、年金が振り込まれるときに、すでに源泉徴収で一定の計算に基づいた税金が引かれているからです。まずは、自分の年金収入やその他の収入に対して確定申告が必要かどうか、確認しましょう。

【確定申告不要制度の対象者】

●公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全てが源泉徴収の対象となる

●公的年金等に係る雑所得以外の所得金額が20万円以下である

公的年金等の収入金額が400万円を超えた年と、公的年金等に係る雑所得以外の所得が20万円を超えた年は、確定申告をしなければなりません。また、会社員と同じように住宅ローン控除や医療費控除などの申請がある場合も、確定申告をすることになります。

公的年金等に係る所得控除額の変更

確定申告の要否が分かったら、確定申告をする前に、年金生活者が納める所得税を算出する基になる雑所得を計算します。公的年金等は雑所得に分類され、受け取る年金の額から公的年金等控除額を引き算して所得金額を計算します。

まず、雑所得となる主な公的年金等には以下のものがあります。

(1)国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

(2)過去の勤務により、会社などから支払われる年金

(3)外国の法令に基づく保険または共済に関する制度で(1)に掲げる法律の規定による社会保険または共済制度に類するもの

公的年金等に係る雑所得の金額を算出するための所得控除の額は、2020年分から年金以外の所得の額によって差ができました。

この差は、例えば働きながら公的年金を受け取っている方の場合に、年金以外の所得が1000万円を超えると所得控除が10万円減り、年金以外の所得が2000万円を超えると所得控除が20万円減ることになります。

つまり、公的年金以外の所得が多い方は、公的年金の控除額が少なくなり、納める税金が2019年分と比較して2020年分は増えるということになります。

65歳以上の方の所得控除額

公的年金等に係る雑所得の速算表(令和2年分:年金を受け取る人の年齢が65歳以上)は以下のとおりです。

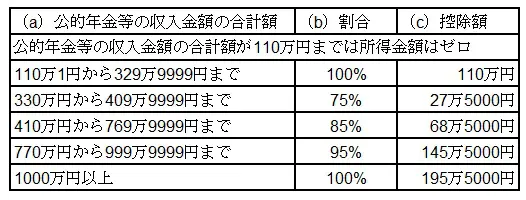

◆公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円以下

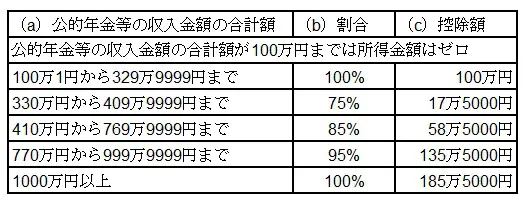

◆公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円超2000万円以下

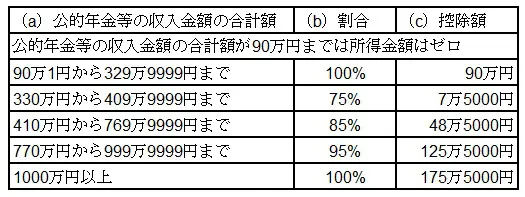

◆公的年金等に係る雑所得以外の所得に係る合計所得金額が2000万円超

※国税庁 「No.1600 公的年金等の課税関係」より筆者作成

例えば65歳以上の人で、公的年金の収入が350万円、公的年金以外の所得が500万円の場合、公的年金等に係る雑所得の金額は次のようになります。

(a)350万円×(b)75%-(c)27万5000円=235万円

出典

政府広報オンライン ご存じですか? 年金受給者の確定申告不要制度

国税庁 No.1600 公的年金等の課税関係

執筆者:杉浦詔子

ファイナンシャルプランナー/産業カウンセラー/キャリアコンサルタント

![みんなのFX(トレイダーズ証券)の口コミ・評判は? メリットとデメリットを徹底解説![PR]](https://financial-field.com/wp/wp-content/uploads/2024/03/shutterstock_1420629830-150x150.jpg.webp)

![東京海上日動あんしん生命って正直どうなの? メリット・デメリットや向いている人の特徴も[PR]](https://financial-field.com/wp/wp-content/uploads/2024/03/shutterstock_1021932094-150x150.jpg.webp)

![auじぶん銀行の住宅ローンのメリット・デメリット解説[PR]](https://financial-field.com/wp/wp-content/uploads/2020/02/shutterstock_1387824080-350x240.jpg.webp)

![auじぶん銀行の住宅ローンの魅力を徹底解剖!増税後の今、知っておきたい話[PR]](https://financial-field.com/wp/wp-content/uploads/2019/09/zibunnPR-350x240.jpg.webp)