実際どんな制度でどのように適用されるのか、そして2020年度税制改正により、どんな点が変わったのかをチェックしてみましょう。

執筆者:松木優子(まつき ゆうこ)

2級ファイナンシャル・プランニング技能士。フリーライター。

来店型保険ショップ元コンサルタント。首都圏郊外の地域密着店や、都市部の富裕層が多い店舗で、年間約150組のお客様のコンサルタントを担当。

監修:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

そもそも「寡婦(夫)控除」とは何か?

配偶者と離婚や死別をした人が受けられる所得控除のことです。配偶者と別れた場合、特に子を持つひとり親世帯だと経済的に何かと大変なので、その分税金を減らしましょうという制度です。

年末調整や確定申告の際に申請することで、課税所得から一定金額を差し引くことができます。ただし、寡婦(夫)控除の適用にはいろいろと条件があり、残された配偶者が妻(寡婦)か夫(寡夫)かによっても違います。

さらに「寡婦(夫)控除」は2020年度の税制改正により、変更になった点がいくつかあります。2020年分以降の所得税と、2021年度分以降の住民税から新しい変更点が適用されます。控除を受ける条件や金額、改正ポイントを確認してみましょう。

「寡婦(夫)控除」の適用条件や控除額は?

適用になる人の条件

■寡婦控除

その年の12月31日時点で、次のいずれかの条件を満たす人が控除の対象になります。

1.夫と死別し、もしくは離別後に未婚である。または、夫の生死が不明で一定条件を満たしておりいる人で、扶養親族がいる、人または生計を一にする子がいる人。

・この場合の子のは、総所得金額はが48万円以下で、

・子は他の人と生計を一にしていたり、扶養親族になっていたりしない

2.夫と死別後に未婚である。または、夫の生死が不明で一定条件を満たしておりいる人で、合計所得金額が500万円以下(年収にして678万円以下)

■寡夫控除

その年の12月31日時点で、次の全ての条件を満たす人が控除の対象になります。

1.妻と死別し、もしくは離別後に未婚である。または、妻の生死が不明で一定条件を満たしている

2.合計所得金額が500万円以下(年収にして678万円以下)

3.生計を一にする子がいる

・子の総所得金額は48万円以下

・子は他の人と生計を一にしていたり扶養親族になっていたりしない

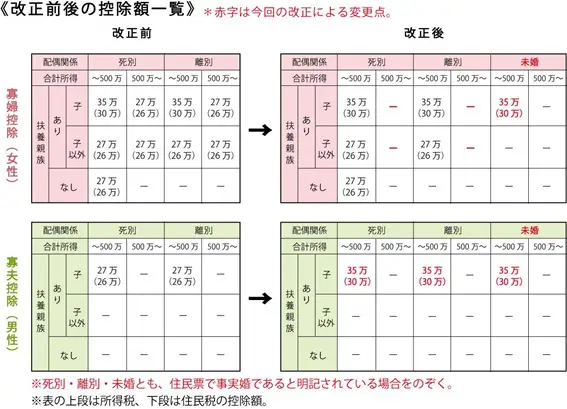

以前は対象外だった「未婚の寡婦(夫)」にも控除が認められるようになりました。また、寡婦の場合は合計所得金額が500万円以上でも控除の対象となっていましたが、改正を機にこの条件はなくなり、寡婦・寡夫とも500万円以下の所得制限に統一されました。

そして、事実婚の状態にある人については、以前は問われませんでしたが、改正後は対象外となります。

なお、年齢が16歳未満の扶養親族は扶養控除の対象になりませんが、寡婦(夫)控除においては、扶養親族または生計を一にする子の年齢に制限はありません。また、寡婦(夫)の対象年齢に上限はありません。

控除される金額

1.寡婦、寡夫ともに子がいる場合は所得税35万円、住民税30万円を控除

2.寡婦で子以外の扶養親族がいる場合は、死別または離別なら所得税27万円、住民税26万円を控除

3.寡婦で子を含めた扶養親族がおらず、死別の場合は所得税27万円、住民税26万円を控除

以前は、子がいる寡夫の控除額は所得税27万円、住民税26万円と寡婦に比べて低かったですが、改正により寡婦と同額になりました。子がいない寡婦の控除は今後も継続されますが、寡夫には引き続き適用されないのでご注意ください。

これらの内容を表にまとめると、次のようになります。

※財務省「『令和2年度税制改正』(1)未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し」より筆者が作成

ひとり親世帯に、より優しい制度になった!

改正を機に、未婚のひとり親にも控除が適用されるようになったり、女性のひとり親(寡婦)と男性のひとり親(寡夫)で控除額が統一されたりなど、全てのひとり親世帯に対して公平な税制措置が適用されるようになったのがポイントです。

2020年分の年末調整、確定申告では改正後のポイントを忘れずに申請しましょう。

出典

国税庁

(寡婦控除)

(寡夫控除)

国税庁 寡婦控除Q&A Q2.年少扶養親族と寡夫控除との関係(子の年齢について)

財務省 令和2年度税制改革の大綱(21〜22ページ)(1)未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

財務省 パンフレット「令和2年度税制改正」(1)未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

執筆者:松木優子

2級ファイナンシャル・プランニング技能士。フリーライター。

監修:FINANCIAL FIELD編集部