「円建て」の生命保険に比べると、「予定利率が高い」ということで、本来、生命保険とは余り縁のなさそうな若齢期の女性の関心が高いようです。

女性の関心を惹きつける「予定利率の高さ」とは何でしょうか?

なお、本稿では「月払い」もしくは「年払い」の外貨建て終身保険をテーマとします。一時払い外貨建て終身保険はテーマとしませんので、注意してください。

執筆者:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役

専門学校東京スクールオブビジネス非常勤講師

明星大学卒業、放送大学大学院在学。

刑務所職員、電鉄系タクシー会社事故係、社会保険庁ねんきん電話相談員、独立系FP会社役員、保険代理店役員を経て現在に至っています。講師や執筆者として広く情報発信する機会もありますが、最近では個別にご相談を頂く機会が増えてきました。ご相談を頂く属性と内容は、65歳以上のリタイアメント層と30〜50歳代の独身女性からは、生命保険や投資、それに不動産。また20〜30歳代の若年経営者からは、生命保険や損害保険、それにリーガル関連。趣味はスポーツジム、箱根の温泉巡り、そして株式投資。最近はアメリカ株にはまっています。

目次

予定利率が高いとは?

*無配当。1ドルを108円として計算しています。

※有配当。解約返戻金の金額には配当見込み額を含めて計算しています。

「論より具体例」ということで、なるべく条件をそろえて一覧にしてみました。

どちらも実在する商品ですが、商品名と保険会社名は伏せておきます。また、ドル建て終身保険は本来、金額を「ドルで表示」するべきなのですが、比較のため「円で表示」しています。いかがでしょう?

また、「ドルに対する為替レートは108円で変わらない」という前提です。

外貨建て終身保険の予定利率は3%、円建て終身保険の予定利率は0.85%と、それぞれ聞いておりますが…。同じ「1000万円程度の保険金額」を得るのに、ドル建ての保険料は円建てのそれに比べ半分にも及びません。

この違いが毎月、しかも25年も続きます。加えて、円建ての方は保険料を60歳まで払い込むと、その合計は保険金額を超えてしまいます。

なお、解約返戻金ですが、円建ての方は配当見込み額を含めて計算しています。配当見込み額を含めずに計算した場合の円建ての解約返戻金は、65歳時で955万1000円です。

生命保険の保険料は予定利率だけで全てが決まるわけではありませんが、外貨建て終身保険と円建ての終身保険の違いを、まずは実感していただくことができたと思います。

外貨建て終身保険は保険料が毎月、変動する?

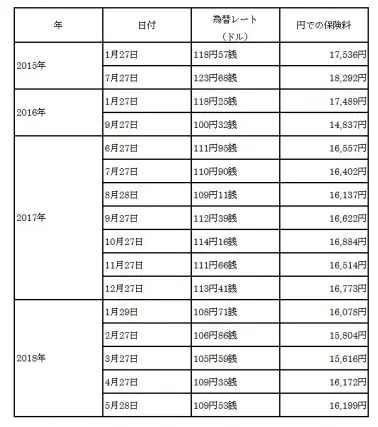

※保険料は147.90ドルで変わらない。

繰り返しになりますが、外貨建て終身保険の保険料は「ドルなどの外貨」で支払います。

しかし、多くの方が「円入金特約」を付けて、「円の預金口座」から保険料を「円で引き落とし」て、保険会社に保険料を払います。

そして、保険会社の方で「円をドルに換えて」保険料に充てるのです。円をドルに換える時には「為替レート」に基づいて換えます。

為替レートは時々刻々と変わるのですが、上記の表は某銀行のサイトを基に為替レートを引用し、「円で引き落とされる保険料」を一覧にしてみました。

ちなみに、2017年は為替レートの変動が「少ない」1年と言われたので、2016年や2015年の、それぞれ最も高い為替レートと最も安い為替レートも載せてみました。

円建ての生命保険だけをご経験の方にとっては、「保険料が毎月、変動する」というのは信じられないかも知れませんね。

上記の表では、2017年から最近に掛けては大きな変動はありませんが、2016年では1月27日と9月27日とでは、2652円もの差があります。この差は医療保険やがん保険などの、1カ月分の保険料に相当するのではないでしょうか?

将来の為替レートを予測することは、まず不可能です。保険と言うのは、本来「不測の事態」に備えるための商品なのですが。

外貨建て終身保険では、何と毎月払う保険料までもが「予測不可能」つまり「保険料までもが不測」という皮肉な商品なのです。

毎月の保険料は不測だとしても、為替レートによって保険料が変動するのは想定の範囲内。では、変動するのは保険料だけなのでしょうか?

繰り返しになりますが、外貨建て終身保険とは、保険料はもちろん解約した時に受け取ることができる解約返戻金も「ドルなどの外貨」です。

そして、「万が一」が起きた時に受け取る「保険金」までもが「ドルなどの外貨」となります。ということは、解約返戻金や保険金も「円で受け取る」場合は、為替レートによって、その金額が変動することになるのです。

解約返戻金は、契約者の意図的な解約によって受け取ることができます。ということは、為替レートのタイミングに合わせて解約すれば良さそうですね。

しかし、「万が一」というのは、いつ起こるか分かりませんので、為替レートのタイミングに合わせることは不可能です。

ということで、冒頭に申し上げた、「生命保険とは縁がなさそうな若齢の独身女性」の関心が高いのは、「万が一」に備えるためではなく、自身の将来に備えた「利殖」目的ということが言えそうです。

では、為替レートに影響されるのは、外貨建て終身保険だけなのでしょうか?

世の中、為替レートに影響されるのは外貨建て終身保険なのでしょうか?と申しますのも…。「為替レートによって保険料が変わる、契約した時よりも保険料が上がるのはわかっていました。

しかし、ドル建て終身保険の保険料を払っていくのがつらくなってしまいました」というご相談を受けることがあります。

為替レートに影響されるのは、外貨建て終身保険の保険料だけではありません。

ガソリンなどの燃料代、光熱費、食費、衣料品など、生活に関わる物の価格も為替レートの影響を受けます。

ただ、生活に関わる物の価格は、外貨建て終身保険の保険料とは異なり、タイムリーに変動するのではなく、数か月~6カ月程度、遅れて変動するようです。

つまり、外貨建て終身保険の保険料が(以前の月に比べ)上がり続けたり、(以前と比べ)上がったままだとすると、「生活に関わる物の価格」も後から上がってきて、「外貨建て終身保険の保険料」の支払いが苦しくなるというサイクルなのです。

まとめに代えて

為替レートに影響されて保険料が変動することまでは、契約時にキチンと説明がなされているようですし、パンフレットやお見積書にも、その旨の記載があります。また、解約返戻金や保険金についても同様です。

しかし、「生活に関わる物の価格」までもが影響し、それによって「外貨建て終身保険の保険料」の支払いが苦しくなるというサイクルに陥ってしまうことまでは想定していない方が多いようですね。

外貨建て終身保険は、そもそも生命保険であって、利殖を目的とした商品ではないハズです。

もちろん、外貨建て養老保険という利殖目的を兼ねた商品もありますが、いずれにせよ「保険料払い込み期間」の保険料を全て支払うことが前提なのではないでしょうか?

「豊かな将来」を託して、利殖目的で契約したハズの外貨建て終身保険も、「今の生活を苦しめる」保険貧乏に陥ってしまうようでは、何とも皮肉という他ありません。

外資建て終身保険に加入する際は、そのようなリスクも踏まえて検討しましょう。

Text:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役 専門学校東京スクールオブビジネス非常勤講師

【PR】あなたの不安をFPに無料相談してみませんか?