相続税・贈与税の課税の仕組み、特性、税率などを知り、どちらの方法が、効果的に節税できるかを知っておきたいものです。

節税準備は財産の把握から

まず将来起こる事態に備え、実行しておくべきことは、自己財産の把握です。どのくらいあるか、財産の「棚卸し」が必要です。実際は少ないと思っていた財産が、以外に多かったことに気づくかもしれません。

そのためには、個々の相続財産の洗い出しを行います。具体的には、

①所有不動産(自宅、自用地、貸家、貸付地などの権利証や謄本)

②預貯金(金融機関ごとの定期預金・普通預金通帳)

③生命保険(保険の種類と保険会社別保険証券)

④有価証券(証券会社ごとの株式、投資信託、債券など)

⑤美術品・骨董品

⑥自家用車・ゴルフ会員権

⑦高価な仏具

などを調べ、全体の財産額を把握します。

さらに、これらのプラスの資産の把握は当然ですが、銀行借入れや個人的借金などの債務があれば、これらマイナスの資産も調べておきます。プラスとマイナスの財産のバランスシートをつくり、一覧表に整理します。もし内容に変更があれば、その都度修正し保管しておくと便利です。

「財産はほとんどないから大丈夫」と勝手に思い込み、何もしないことが最も危険です。古い預金通帳を、どこにしまったか忘れているかもしれません。その後で、相続人は何人いるのか、誰にどの財産を譲りたいのか、どのくらいの期間をかけて譲るのか、といったことを検討します。

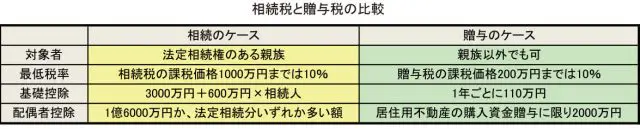

相続税の控除金額は大きい

相続税と贈与税を比較すると、控除額は相続税のほうが大きいため、多くの金額を一度に移転させるには有利な仕組みです。税金を払わなくて済む基礎控除額が、3000万円+相続人1人あたり600万円が認められるからです。

もし相続人1人の場合の控除額は、3600万円だけですが、相続人が5人いる場合は6000万円になります。相続人の数が多いほど、基礎控除額は増える計算です。

財産総額を計算し、法定相続人の人数から、基礎控除の範囲内に収まるようでしたら、生前に贈与の手続きをすることなく、相続時に一括して手続きをすればいいことになります。しかし、相続人が減る可能性が高い場合や、相続予定の土地評価額が、将来上昇する可能性があるときは、事情が変わってきます。

【PR】相続する土地・マンションがあなたの生活を助けるかも?

相続人が限定され、相続機会も1回

しかし相続では、相続できる人は法定相続人に限られ、血縁関係のない人には、原則相続権はありません。また相続は何度もできるわけではなく、1人の財産の相続機会は1回だけです。また、相続は本人の死後になされます。相続では、相続人の範囲、配分割合などが、法律で詳しく決められています。そのため、被相続人に意向がすべて反映されるわけではありません。

養子にも相続権があるため、養子縁組をしても、相続税に関しては養子の人数の制限があります。遺言などで、法定相続人以外への財産分与もある程度は可能です。しかし他の相続人に一定額の保証となる遺留分があるため、すべてが思い通りにいくとは限りません。法律を前提にして、遺産相続は進められていきます。

贈与税の控除額は少ないが利点も

では、贈与はどうでしょうか。贈与税の基礎控除額は1回につき110万円のため、これ以上の額を贈与すると贈与税がかかります。

相続税と比較して大きく差をつけられ、贈与の場合は不利です。基礎控除額を超えて贈与額を増やすと、贈与税の額も高くなります。しかし、一度ではなく、毎年贈与することも可能で、これを続けることで、結果として多くの金額を移転することができます。

相続の発生時に多額の遺産があるほど、重い相続税負担の恐れがあります。それを防ぐため、数年にわたり贈与の手続きをすることは、かなり手間がかかります。贈与額が110万円を超えることで、多少の贈与税の支払いも生じます。

しかし財産移転を順調に進めるうえでは力強い効果があります。とくに被相続人となる人が、すでに亡くなった配偶者から有利な条件で、多くの財産を相続している場合はなおさらです。

子などへの2次相続となると、かなりの相続税が見込まれますので、贈与による財産移転の手続きは進めておくことが賢明です。

贈与は血縁関係がなくても可能

贈与は、子や孫などの親族に対してはもとより、血縁関係のない他人へも行うことができます。また一度に何人でも贈与は可能です。贈与する側からみれば生前に実行できますので、誰に贈与したいかの判断もでき、本人の意向が反映されます。

この点は相続に比べ、大きなメリットです。贈与の際は、後でトラブルの原因をつくらない、さらに税金逃れを疑われないためにも、「贈与契約書」を作り証拠を残しておくと安心です。基礎控除額である110万円を超えない場合でも、契約書はつくりましょう。

相続と贈与を比較し、財産を上手く減らす手法として、どちらが有利とはいえません。ただし所有財産が多い人ほど、なるべく早い段階から、手間はかかりますが、贈与による移転を進め、突然訪れるかもしれない相続の発生に備えたいものです。