【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

Text:松浦建二(まつうら けんじ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

地震保険は国と損害保険会社で運営

地震保険は、「地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害を補償する地震災害専用の保険」で、国と損害保険会社で運営しています。地震保険は火災保険と一緒に加入するものなので、火災保険に加入しないで地震保険だけ加入することはできません。先に火災保険だけ加入して、後で地震保険に追加加入することは可能です。

地震保険では、地震で家が倒壊しただけでなく、地震が原因でおきた火災による損害等も補償の対象になっています(火災保険では地震による火災は補償の対象外)。対象になるのは居住用の建物と家財で、事務所併用や店舗併用の建物も可能です。設定可能な保険金額は火災保険の30~50%の範囲で、上限は建物5千万円、家財1千万円となっています。

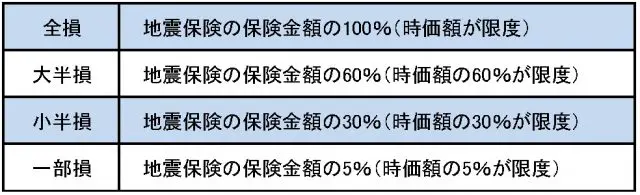

地震保険から支払われる保険金は、実際にかかった修理費等の額ではなく、下記の区分に応じて支払われます。

主要構造部の損害額が建物時価の50%以上のような状況だと、損害の程度は全損と判断されます。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

共済でも地震等の自然災害に備えられる

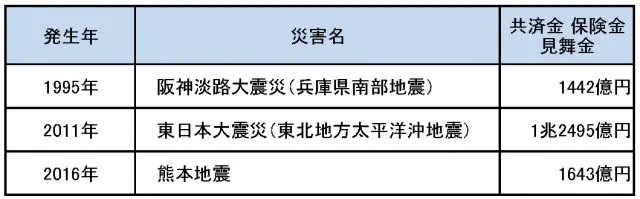

一部の共済には地震保険と同じ様に、地震等で共済金が支払われる商品もあり、過去の地震でも共済全体で下記の支払い実績があります。

資料:日本共済協会ホームページ

※支払額は各共済の合計値で、一部生命系の支払額を含む

個別の共済では、2016年の熊本地震で下記の共済金が支払われています。

JA共済……建物更生共済(自然災害共済金・傷害共済金)709億円 ※News Release 平成28年6月20日より

全労済……自然災害共済など139億円 ※全労済FACT BOOK(2017年版)より

地震への備えもできる全労済の住まいる共済

地震保険とは加入者数が違うので比較は難しいですが、地震への備えとして選択肢の一つにはなります。地震保険と共済では仕組みが若干違うので、検討する際はどちらが自分の希望に沿っているか良く確認してみると良いです。

全損で地震保険・共済から保険金・共済金を受け取れたとしても、それだけで自宅を再建することは難しいです。しかし、保険金・共済金があることで、その後の生活を早期に安定させやすくはなるはずです。大きな地震が次いつ発生するかは誰もわかりません。わからないからこそ、今できる備えを確実にしておきましょう。

Text:松浦建二 CFP®認定者、1級ファイナンシャル・プランニング技能士

http://www.ifp.cc/

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください