自転車保険の義務化にも対応!「保険+電力」で家族を守る新電力って?【PR】

Sponsored By エバーグリーン・リテイリング株式会社

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

自転車保険の義務化の背景

自転車保険の義務化を全国で最初に取り入れたのは兵庫県で、2015年に導入しています。その背景には、当時小学生の男児が起こした自転車事故を巡り、神戸地裁が男児側に約9,500万円の賠償を命じる判決を出したことが大きく影響していると言われています。

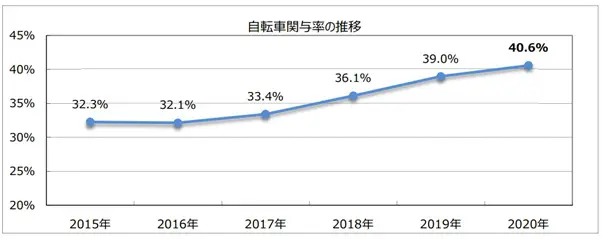

都内交通事故の約40%は自転車が関与している

そもそも自転車事故の発生状況はどのようなものなのでしょうか。警視庁の「都内自転車の交通事故発生状況(2020年)」によると、2020年の交通事故全体に占める自転車関与率の割合は40.6%でした。過去5年の推移は以下のとおりで、2016年には若干減少したものの、増加の一途をたどっています。

(参考:警視庁|都内自転車の交通事故発生状況)

また、2020年の自転車事故件数は11,443件、負傷者数は9,703名、死者数は34名でした。前年に比べ事故件数と負傷者数は減少しているものの、自転車乗用中の死者数は横ばいでした。しかし、自転車事故の死者数は、交通事故における全死者数のうち約33%と決して少なくない数字です。

さらに年齢層別に自転車事故件数を見てみると、65歳以上が20.1%と最も多く、20代から50代までの年齢層ではいずれも10%以上の割合になっており、各世代同じくらいの割合で事故が起きていることが分かります。

このように、交通事故における自転車事故の割合は年々増えており、誰でも加害者・被害者になりうるのです。

高額賠償の事例も多数

さらに問題となっているのが、自転車による事故で高額な賠償金を請求された事例が発生していることです。自転車事故における高額賠償の事例については、前述の神戸地裁の判決以外にも以下のようなケースが存在します。

1.2008年、男子高校生が昼間、前方に自転車横断帯があるにもかかわらず、その横断帯のかなり手前から車道を斜めに横断し、その際に対向車線を自転車で直進してきた24歳の男性会社員と衝突。24歳の男性は、この事故により言語機能の喪失などの重大な障害が残ったことから、東京地裁は9,266万円の賠償命令を下しました。

2.2003年、男性が夕方、ペットボトルを片手に自転車で下り坂を高速で走行、スピードを落とさず交差点に進入した際、横断歩道を横断中の38歳女性と衝突。その女性が脳挫傷などで3日後に死亡したことにより、東京地裁は6,779万円の賠償命令を下しました。

3.2007年、男性が日中、信号を無視して高速で交差点に進入し、青信号で横断歩道を歩行中の55歳女性と衝突・死亡させた事例で、東京地裁は5,438万円の賠償命令を下しました。

高額賠償の事例はその後も発生しており、賠償額も5,000万円前後と高額なものとなっています。もし、自転車保険未加入の状態で事故を起こしてしまった場合、高額な賠償金をすべて自力で用意しなければならないのです。

また、事例のとおり、自転車事故は子どもでも加害者となりうる点が自動車事故とは大きく異なります。子どもが事故を起こしてしまった場合、親がその賠償金を負担しなければならない可能性が高いでしょう。

どこが義務化?自転車保険の値段は?

自転車保険とは、自転車乗車時に交通事故の加害者となった際、被害者の生命または身体の損害を補償する保険のことです。近年の健康ブームや若者の車離れなどにより、自転車を利用する場面が増えてきていることからも、加入を義務付ける自治体が増えています。

自転車保険の義務化地域はどれくらいある?

2020年10月時点で自転車保険への加入を義務化もしくは努力義務化している地域は47都道府県と20政令市のうち、半数超の28都道府県11市となっています。主な義務化の地域は東京都、埼玉県、神奈川県、大阪府、京都府、福岡県などです。2015年に兵庫県で最初に導入されてから5年間のあいだにかなり伸びていることが分かります。

ちなみに東京都では2020年4月より自転車利用者、保護者、自転車使用事業者および自転車貸付業者による自転車損害賠償保険等への加入を義務化し、また、以下の情報提供を努力義務化しています。

●自転車小売業者による自転車購入者に対する自転車損害賠償保険等への加入の有無の確認、確認ができないときの自転車損害賠償保険等への加入に関する情報提供

●一般事業者において自転車通勤をする従業者に対する自転車損害賠償保険等への加入の有無の確認、確認ができないときの自転車損害賠償保険等への加入に関する情報提供

●自転車貸付業者による借受人に対する貸付自転車の利用に係る自転車損害賠償保険等の内容に関する情報提供

●学校等の設置者に対し、児童、生徒等への自転車損害賠償保険等に関する情報

(参考:東京都|東京都自転車の安全で適正な利用の促進に関する条例)

自転車保険の月々の値段は?

自動車保険の月々の値段については、その補償内容や保険の対象となる方の範囲によって異なりますが、190円~1,000円程度となっています。

例えば、東京海上日動が提供している「eサイクル保険」の場合、相手への補償を1億円、そして自分自身の補償については、死亡や後遺障害が残った場合は300万円、入院保険金日額を3,000円、手術保険金日額を3万円(入院中の場合)とし、家族全員を保険の対象者としたプランであれば、月額保険料は690円となります。

(参考:東京海上日動|eサイクル保険(自転車利用者向け保険))

「家族を守って」「お得になる」保険でんきの特徴

自転車保険の義務化が進むなか、月々の保険料が負担と考える方もいるでしょう。

そこで、電気代を払うことで自転車保険の補償も得られるサービスがあります。それが新電力のエバーグリーン・リテイリングが販売する「保険でんき」です。切り替えるだけで電気代が安くなるだけでなく、個人賠償責任保険が付帯されるのが特徴です。

新電力とは?

新電力とは、大手電力会社10社以外の新しい電力会社のことで、一般家庭向けに電気を売ることから、正式には「小売電気事業者」と呼ばれています。新電力への切替については、インターネットで簡単に申し込むことができ、面倒に感じる工事も不要です。マンションなどの集合住宅であっても切り替えることは可能です。

また、切り替えたからといって電力の供給が不安定になったり、停電することもありません。なぜなら、発電や送配電については従来の大手電力会社のものを利用しますし、もし供給に何らかのトラブルが発生した場合にも大手電力会社がバックアップしてくれる仕組みを取っているからです。

お支払いは電気代だけでOK

「保険でんき」を申し込むことで、個人賠償責任保険が付加されることから、保険料を別途支払うことは不要となり、支払う金額は「保険でんき」で利用した電気代だけとなります。自転車保険への加入が義務化されている地域であれば、別途保険料負担が発生することを考えると、電気代が安くなる「保険でんき」を選ぶことによって、家計の負担減少にもつなげることができます。

自転車事故だけじゃない。さまざまな補償

「保険でんき」に付帯される保険の保障内容は自転車事故だけではありません。以下に紹介するようなさまざまな補償が用意されています。

●子どもが友達と遊んでいてけがをさせてしまった際の補償

●子どもが遊んでいて窓ガラスを割ってしまった際の補償

●買い物中に誤って商品を壊してしまった際の補償

●ペットの散歩中、ペットがかみついてけがをさせてしまった際の補償

●ゴルフ中に、ボールが他人にぶつかりけがをさせてしまった際の補償

そして、その補償金額は国内外を問わず1億円となっており、「保険でんき」の契約が続く限り、保険の契約も続きます。

なぜ新電力は電気代が安くなる?

さまざまな設備投資や管理費、修繕費が発生する大手電力会社と異なり、新電力の場合は大規模な設備投資費用を賄う必要がないことが特徴です。したがってその分電力単価を抑えることができ、最終的に大手電力会社よりも電気代を安く提供することが可能となっています。

保険の引受先は東京海上日動で安心!

電力代を払うだけで補償も得られるのは魅力的ですが、新しいサービスで保険を申し込むことに不安を感じるかもしれません。しかし、「保険でんき」はエバーグリーン・リテイリング株式会社が供給しますが、保険の引受先は損保大手の東京海上日動火災保険株式会社です。

保険としての対応は引受先である東京海上日動なので補償も安心

東京海上日動火災保険会社は国内最大手の損保会社で、自転車保険はもちろん、自動車保険や火災保険などさまざまな保険を提供しています。「保険でんき」でも、事故にあった際には自分に代わって示談交渉を行ってくれるなどの安心の補償内容が好評を得ています。

さらに、「保険でんき」に加入することで、東京海上日動のサービスの一環である、電話にて各種医療に関する相談ができる「メディカルアシスト」や、高齢者の生活支援や介護に関する優待サービスを受けることができる「介護アシスト」などが無料で利用できることも魅力といえるでしょう。

まとめ

損害保険の保険料は生命保険に比べると少額ですが、掛け捨てということもあり、一生涯で見ると大きな金額になります。自転車保険への加入を義務化する自治体は増えていることを考えると、現時点で義務化対象外の自治体に住んでいたとしても今後義務化される可能性が高いです。そうなると保険料の支払いが発生することになります。

家計の見直しの観点からも、電気代が安くなるだけではなく、加入することで自転車保険の保険料の支払いも不要となる「保険でんき」の申し込みをぜひ検討してみましょう。

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員