制度を知って賢く利用することで、増税以上に税金の面での恩恵が受けられるかもしれません。

住宅ローン控除とは

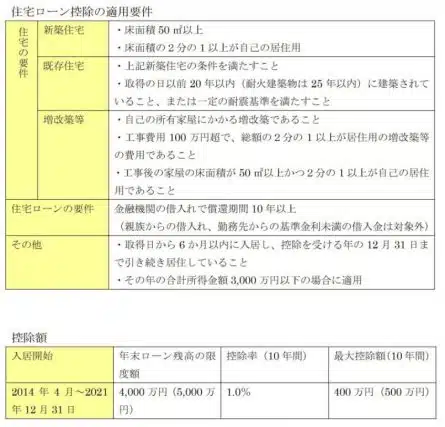

最初に、住宅ローン控除についておさらいしておきましょう。正式名称は「住宅借入金等特別控除」と言い、自分が住む家を住宅ローンを使って購入した場合に、一定の条件を満たせば、税金の控除が受けられるというものです。これは増改築でも条件を満たせば受けることができます。

※()内の金額は、認定住宅を新築または取得した場合

※年末ローン残高×控除率1.0%=各年の控除額

住宅ローン控除を受ける場合、確定申告をしなければなりません。ただし、給与所得者で年末調整を受けられる者は、2年目以降は年末調整で済ませることができます。

たとえば、年収600万円の人が、3,000万円の住宅ローンを金利1.5%、返済年数35年、元利均等返済で組んだ場合、1年目の控除額は約29万円で、年が経つほど控除額は減っていき、10年目は約23万円となります。

納めている税金の範囲内なので、控除額の全額を所得税、住民税から引くことができます。(※)

※所得税から引ききれなかった分は住民税から引くことができます。但し、住民税から引くことができる限度額は前年分の所得税の課税総所得金額の7%(136,500円を限度)となっています。

一方、年収400万円の人が、上記のローンを組んだ場合はどうでしょうか。課税総所得金額を150万円とすると、所得税が7.5万円、住民税の控除限度額が10.5万円となり、18万円しか控除できません。

年収600万円の人は10年間で約260万円ほど減税されるのに対し、年収400万円の人は180万円しか減税されません。

こうした住宅ローン控除の負担軽減効果が十分に及ばない収入層の救済としてできたのが、次に紹介する「すまい給付金」です。

すまい給付金とは

消費税率引上げによる住宅取得者の負担を緩和するために、現金を給付する制度です。

一定の収入以下の者に対して、住宅ローン控除とあわせて消費税率引上げによる負担の軽減をはかるものです。このため、収入によって給付額が変わる仕組みとなっています。

すまい給付金の対象者

すまい給付金は、

・住宅を取得し登記上の持分を保有するとともにその住宅に自分で居住する

・収入が一定以下

の方が対象です。

<主な要件>

1.住宅の所有者:不動産登記上の持分保有者

2.住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3.収入が一定以下の者

[消費税8%時]収入額の目安が510万円以下

[消費税10%時]収入額の目安が775万円以下

4.(住宅ローンを利用しない場合のみ)年齢が50才以上の者(※)

※10%時には、収入額の目安が650万円以下の要件が追加されます。

給付対象となる住宅の要件は、住宅ローン控除対象の住宅要件とすまい給付金独自の要件があります。

出典:すまい給付金とは|すまい給付金

給付金額は、消費税8%で物件を取得した場合は10万円~30万円、消費税10%で物件を取得した場合は10万円~50万円となっています。

前述の年収400万円の人が、消費税10%になった時に住宅を購入すれば、住宅ローン控除が10年間で180万円、さらにすまい給付金の50万円を加えると、トータルで230万円負担が軽減されます。

こうした制度のおかげで、消費税が10%に上がる前に、駆け込みで住宅を購入するということが無意味となることでしょう。

TEXT:石倉博子

1級ファイナンシャルプランニング技能士、CFP®認定者。

“お金について無知であることはリスクとなる”という私自身の経験と信念から、子育て期間中にFP資格を取得。実生活における“お金の教養”の重要性を感じ、生活者目線で、分かりやすく伝えることを目的として記事を執筆中。

マネラボはこちらから

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg.webp)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg.webp)