住宅ローンの借り換えを検討している人の中には【住宅ローン、金利低下で借り換えた方が有利?】と疑問を持つ方もいるかと思います。

今回は、そんな疑問を解消する記事をお届けします。

執筆者:内村しづ子

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

FP事務所マネーサロンキャトル代表

「働く女性が楽しい人生を送るためのお金の知識」を発信。共働き世帯の家計管理やライフプラン実現のためのセミナーや相談、執筆に注力。運営している「みらい女性倶楽部」では、個人型確定拠出年金セミナーや加入サポートを積極的に行っている。

https://m-quatre.com/

借り換えの効果

借り換えとは、お金の借り入れ先を変更することです。利息の軽減を目的とする場合が多く、借り換えを検討する目安の一つとして「残返済期間が10年以上」であることがあげられます。借り換え時には諸経費等がかかりますが、それを考慮しても残返済期間10年以上であれば、利息軽減効果や総返済額減少の期待がもてます。

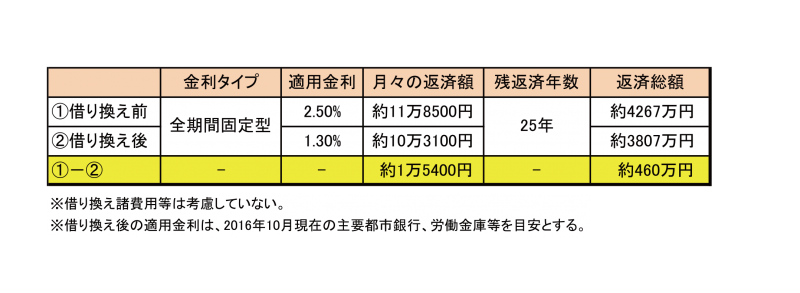

例えば、5年前に全期間固定金利2.5%、返済期間30年で3000万円借り入れた場合、現在の残返済期間は約25年で借入残高は2642万円程です。図表1のように、①借り換えをしない場合の返済総額は約4267万円となります。これを現在の全期間固定金利1.3%へ借り換えたとしましょう。②返済総額は約3807万円となり、月々の返済額は15000円程減少します。また借り換えしない場合と比べ返済総額は460万程少なくなる計算になります。

借入期間の短縮で、さらなる利息軽減効果

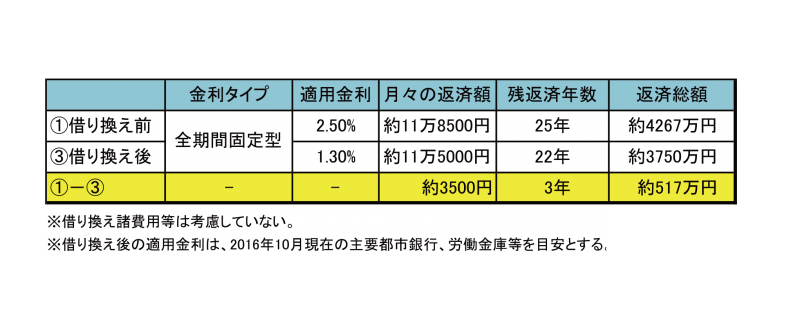

先にあげた例で、借り換え後も月々の返済額は大きく変えず、残返済期間(借入期間)を3年短縮し22年で試算したものが図表2になります。③返済期間を3年短縮したことで利息軽減効果はさらに大きくなり、返済総額は約3750万円となり借り換え前よりも約517万円少なくなります。

借り換え時の注意点

借り換えは、新規の借り入れ同様に諸費用がかかります。諸費用は金融機関ごとに違いますが、新規と同じように50~70万円程度のまとまった金額が必要となります。ただし、前途したケースのように、借り換えにより400万円~500万円の利息が軽減される場合は、十分に借り換えメリットが得られます。

ただ残返済期間が10年以下になるケースでは、諸費用がかさみ借り換えのメリットが生じにくくなります。

借り換えを考えたら、まず金融機関に問い合わせて借り換えの試算をしてもらいましょう。そこでメリットの有無を確認できます。まずは行動してみましょう。

執筆者:内村しづ子(うちむら しづこ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

FP事務所マネーサロンキャトル代表

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg.webp)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg.webp)