【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:柴沼直美(しばぬま なおみ)

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

年金支給予想額を把握することが出発点

まず、必ず支給される公的年金の支給額を把握しておくところからスタートしましょう。クライアントで、特にパートや派遣でつないでいる方の中には「それを知るのがこわい」といって現実から目を背けている方もいらっしゃいますが、現状を把握しなければ何もはじまりません。

お金との付き合い方とよく似ているのがダイエットです。究極のゴールは自分が自分らしく歳を重ねていくことです。そのためにはまず、現状を認識する。

そこから対策を立てます。そして実現するために、体質を変える(ダイエットならば健康なカラダにする、お金との付き合いかたであれば、無駄遣いせずに家計設計ができるように生活習慣を見直す)ことで長続きさせることです。

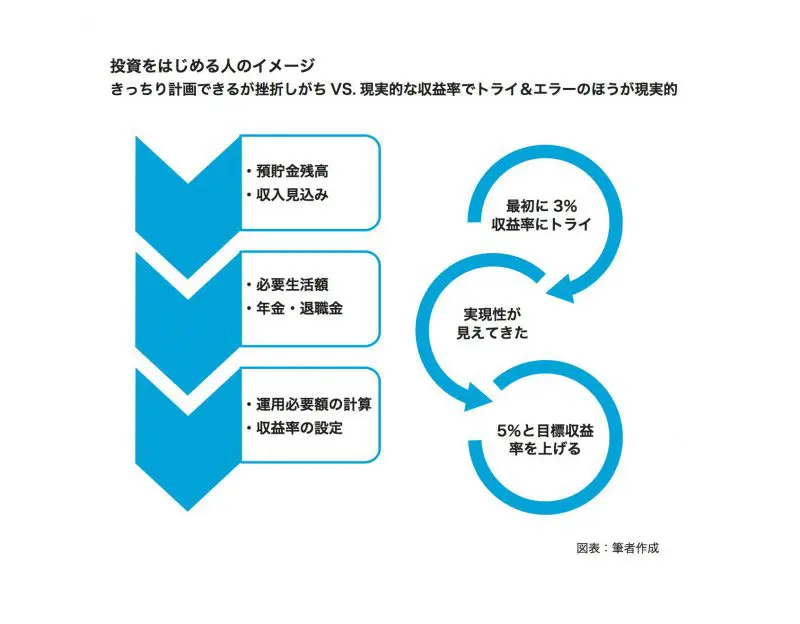

こう考えていくと、年金支給予想額を把握することがすべての出発点になります。しかしそこからの筆者のご案内がユニークだと言われる点は、数字でのゴールを設定しないところです。

○○万円貯めなければという、ゴールは設定しても意味がない

よく、生命保険文化センターなどの調査結果で、ゆとりある老後を送るために最低○○万円の生活費が毎月かかるので、平均余命までの年数で算出して、現在までの貯蓄額が△万円なので差し引きして「貯めなければならない金額は□□万円」というステップを見ますが、そうするとあまり貯蓄額がない人は、とてつもなく高い収益率を求める「博打的投資」に手を染めなければならなくなります。

そういう人ほど、投資経験がないケースが多く、全く非現実的です。

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

期待収益率を設定してスタートさせたほうが現実的

より実現可能な方法として、現状を把握したうえで、期待収益率を目指して分散投資を始めます。例えば、今日本の長期国債はほぼゼロ%なので、2%を目指そうとすると「それなりのリスクをとらなければいけない」と覚悟も決まると思います。そして1年程度の投資経験の後3%を目指すというように、徐々に期待収益率を上げていきます。

では具体的にどのように期待収益率を設定し、上げていくのかということですが、そこは投資対象をリスクの小さい(値動きの小さい)ものからリスクの大きい(値動きの大きい)ものに割合をシフトさせていくのです。

何がリスクが小さくて、何がリスクが大きいのかは、以前ご紹介した「老後の生活設計。株式と投資信託、どちらがより安全?」の記事を、参考にしていただければと思います。

伴走者として、信頼できるFPを見つけるのも有効

さて、期待収益率の設定が少しずつわかってきたら、あとは投資対象をどのようにかえていくかということになります。ここが実は一番の肝で、このタイミングでほぼすべてが決まります。

実際プロの投資家にとっても、どの商品群にどのような割合でわりふっていくのかということが投資の成否の90%を決めると言われています。

しかも、この割り振りの変更のタイミングを正確につかむことはとても難しいものです。ここは、伴走者としてファイナンシャルプランナー(FP)のアドバイスを得るというのも一つの手かな、と思っています。

プロのFPの中には、金融市場の動向に明るいエキスパートもいますので、相場環境のつかみ方などが理解できるようになるでしょう。