【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

執筆者:宮﨑真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

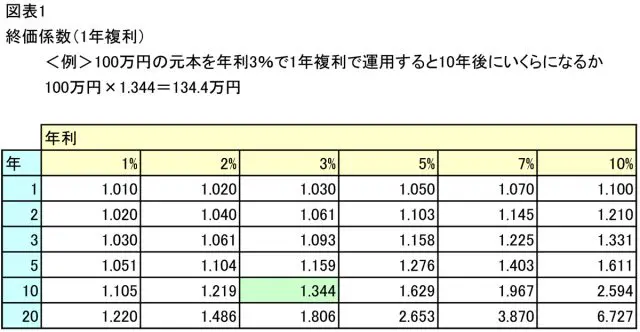

複利効果って?

「複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う」。相対性理論で有名なアルバート・アインシュタイン博士が残した言葉です。20世紀最高の物理学者とお金を増やす話は結びつかないように思われますし、長らく低金利時代を過ごしてきた私たちは金利に鈍感になっているかもしれません。

利息の付き方には、単利と複利があります。

例えば定期預金に100万円を1年間預ける時、「満期時の取り扱いはどうしますか?」と聞かれたとします。

(1)自動解約

元本+受取利息(税引き後)を普通預金口座で受け取る

(2)元利自動継続(複利)

元本+受取利息(税引き後)を同一期間の定期預金として継続する

利息を加えた額が新たな元本となるため、再投資による複利効果がある

(3)元本自動継続(単利)

元本だけを同一期間の定期預金として継続する

受取利息(税引き後)は普通預金口座で受け取る

年3%の利息がつくとします(計算を分かりやすくするために、税金は考慮しません)。

(1)は元本100万円と受取利息3万円を受け取り取引は終了です。

(2)は元本100万円と受取利息3万円の合計を新たな元本として1年定期にて継続します。

(3)は受取利息3万円を受け取り、元本100万円は1年定期にて継続します。

(2)と(3)で違いがあるように思えないかもしれませんが、これを10年間続けると以下のようになります。

(2)は元本100万円が複利効果で134.4万円

(3)は元本100万円とこれまでに受け取った利息が3万円×10年=30万円 合計130万円

預けっぱなしにすることで利息分も再投資することになり、単利に比べて受け取る利息は4.4万円増える結果になります。これが複利効果です。

これはいわゆる“雪だるま方式”で増えますので、20年後、(2)の場合は180.6万円、(3)の場合は160万円と差は広がります。「10年で2倍」とはいきませんが、20年間待てば100万円が180万円になるなんて、3%は侮れません。

(筆者作成)

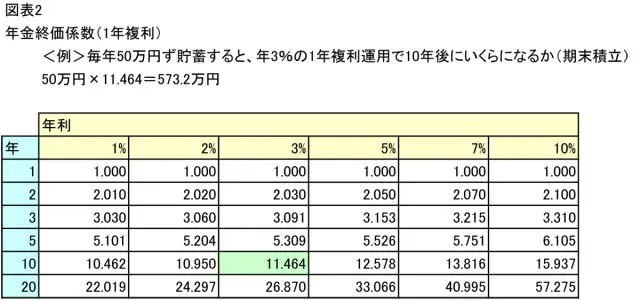

積み立てした場合はどうなる?

「3%は侮れない」と書きましたが、銀行預金では実現できません。やはり投資信託などが選択肢になります。100万円を一括で投資信託に投資すると、タイミングによっては大切な資産を大きく減らすこともあります。買うタイミングを分散することでリスクを減らすことができますので、お勧めの方法は積立投資です。この場合の複利効果についても見てみます。

毎年50万円を年利3%で10年間積み立てします。積み立てした金額は50万円×10年=500万円ですが、複利効果もあり10年後には573.2万円になります。さらに20年間では50万円×20年=1000万円が1343.5万円になります。

(筆者作成)

【PR】基礎から学べる投資学習動画が無料公開中!

【PR】バフェッサ(世界一の投資家バフェット流の投資知識が学べる!)

おすすめポイント

・生徒数日本一の投資スクールが監修

・今なら約5万円の特典を完全無料で提供中!

・新NISAを有効活用したい人におすすめ

・未経験者でも分かるように図解で解説

投資は損するリスクがあるので心配

「3%で運用できれば、こんなに増える」という話をしてきましたが、投資にはリスクがあります。短期的に見れば、元本割れの可能性もあります。この対処法として長期投資があります。

金融庁の資料では、国内外の債券と株式に積立分散投資した場合を20年間の過去データをもとに比較しています。5年間の保有の場合は100万円が81~183万円 20年間の保有では178~325万円に収まります(※)。

100万円が81万円に減ることはショックですが、長く続けることで損をするリスクが軽減することが実績から読み取れます。この資料は“つみたてNISA”に関わる資料です。投資に興味があり、ちょっと始めてみるのなら、運用益が非課税になる“つみたてNISA”が断然お勧めです。複利の効果を実感してみませんか。

出典

(※)金融庁「20・30代投資初心者向け つみたてNISA Meetup Online」P5

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士