このような相続に関するトラブル件数を裁判所の司法統計で見ると、平成20年1万202件だったものが、平成30年で1万3040件となっており、10年間で約3割も増加していることがわかります。

「うちの家族は仲が良いから大丈夫」「財産はそんなにないからもめることはない」と思っていても、いざ相続が発生すると、自分の取り分を多くしようという心理が働き、トラブルに発展することが多く見られるようです。

今回は、こういった「争族」となる前に、相続税の基本を確認してみたいと思います。

執筆者:堀江佳久(ほりえ よしひさ)

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

相続税の基本

■相続税とは

相続税は、個人が被相続人(亡くなった人、例えばご両親など)から相続などによって財産を取得した場合に、その取得した財産に課せられる税金です。

■相続税の申告が必要な人

被相続人から相続によって、財産を取得した人の課税価格の合計額が「遺産に係る基礎控除額」を超える場合に、その財産を取得して人は、相続税の申告をする必要があります。逆にいうと、「遺産に係る基礎控除額」以下であれば申告をする必要はありません。

「遺産に係る基礎控除額」=3000万円+(600万円×法定相続人の数)

例えば、父親が亡くなって、法定相続人が母親と兄弟2名の場合は、法定相続人の数が3名ですので、遺産に係る基礎控除額は、3000万円+(600万円×3)=4800万円となります。

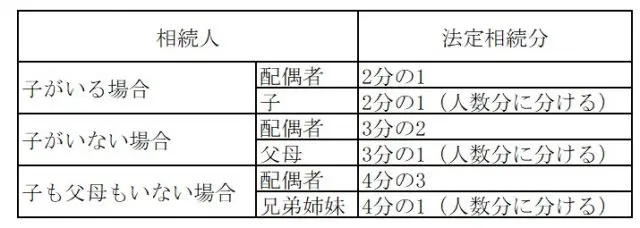

■法定相続分の主な例

相続人の法定相続分の例を表1に示します。例えば、配偶者と子2人の場合には、その法定相続分は、配偶者が2分の1、子それぞれが4分の1となります。

表1:法定相続分の主な例

相続税が課される財産

■相続税が課される財産

1.被相続人が亡くなった時点において所有していた財産

(1)土地、(2)建物、(3)株式や公社債などの有価証券、(4)預貯金、(5)現金などのほか、金銭に見積もることができるすべての財産です。国内だけだはなく、海外に所在する財産も対象となります。

なお、財産の名義にかかわらず、被相続人の財産で家族名義となっているものなども対象です。

2.みなし相続財産

被相続人の死亡に伴い支払われる「生命保険」や「退職金」などは、相続によって取得したものとみなされ、相続税の課税対象となります。

3.被相続人から取得して相続時精算課税適用財産

被相続人から生前に贈与を受け、贈与税の申告の際に相続時精算課税を適用していた場合、その財産は相続税の課税対象となります。この場合、相続開始時の価格ではなく、贈与時の価格を相続税の課税価格に加算します。

4.被相続人から相続開始前3年以内に取得した暦年課税適用財産

被相続人が亡くなる前3年以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。この場合、上記3項と同様に、相続開始時の価格ではなく、贈与時の価格を相続税の課税価格に加算します。

■相続財産の価格から控除できるもの

1.債務

借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。

2.葬式費用

(1)お寺などへの支払い、(2)葬儀社などへの支払い、(3)お通夜に要した費用など。

ただし、墓地や墓碑などの購入費用、香典返しの費用や法要に要した費用などは、葬式費用には含まれません。

なお、相続については、個別の状況によって異なるため、お近くの税務署や税理士などの専門家に相談することも検討してみてはいかがでしょうか。

(参考)

裁判所「司法統計」

国税庁「相続税のあらまし」テキスト

執筆者:堀江佳久

ファイナンシャル・プランナー

【PR】相続する土地・マンションがあなたの生活を助けるかも?