そのような方のために効果的な見直し方法をお伝えします。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

Text:末次祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

保険の目的の確認

加入した時期の積立利率が大いに関係してきますが、積立利率が3%以上の時に契約された方は、 ‟お宝保険“ と言われ解約だけはしないようにとの思いで頑張って保険料を払い続けている方もいるかと思います。

独身時代から保険に加入し途中、内容変更などの見直しは数回程度行ってきた山崎さん(仮名)48歳もその一人で死亡保障額は1000万円の終身保険を継続しています。

現在は、専業主婦でお子様の教育費などかかる一方、自分のお宝保険はじめ保険料の支払いに充てるため昼間はパートをしています。山崎さんは、この保険は貯蓄になるからという気持ちで将来の年金として活用したいとのご意向があります。読者の皆さんも今一度、保険の目的を再確認していただきたいものです。

また、健康状態に問題がなければ、特約で入院などの保障がある場合は特約解約なども検討して、他の医療保険で保障を準備して、保険の目的部分のみ(主契約部分)を残して継続していくことも可能です。

その場合、他に医療保険やガン保険など平成24年以降の新たに契約がなければ、介護医療保険控除の対象になるので所得がある方には有効な見直しになるかもしれません。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

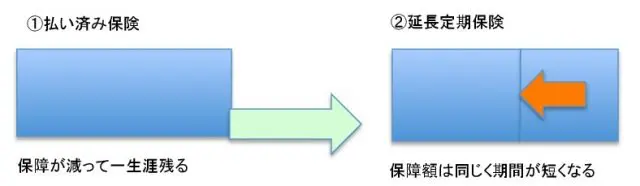

払い済み保険と延長定期保険に変更する方法

今までの保険料を払い続け継続してきた終身保険を解約するのはもったいない! という時に代表的な見直しの方法が「払い済み保険と延長定期保険」です。継続したいけど保険料の支払いが厳しい時などに有効な方法です。

2つとも保険料の支払いを中止し、その時の解約返戻金を一時払い保険料に充当して保険の形を変身させる見直し方です。払い済み保険は、保険期間は同じです。今までと同じ終身で保障の金額が減ります。今までの貯まっている積立金(解約返戻金)は、今までと同じく運用されます。

延長定期保険は、保障の金額は同じです。保険期間が終身から定期に変わります。注意してほしいのは、満期まで保険を保有すれば保障期間終了で満期金はありません。

この2つの方法は、保険料の支払いを一時的に中止して解約を防げる点では効果的な方法です。お子様が小さかったり保障が必要な場合は、延長定期保険の方が向いています。注意点としては、医療や災害保障など特約がある場合は、特約は自動的に消滅しますので必要な場合は他の保障を検討する必要性があります。

さらに払い済み保険や延長定期保険に変更した場合、一定期間の2年3年であれば、元の契約に戻せる「復旧」ができます。この場合は、払っていなかった保険料と利息をまとめて払い込めば元の契約に戻ります。(保険会社によって扱いがない場合もあります。詳細はご確認ください)

払い済み保険と延長定期保険の仕組み図(イメージ)

保障の減額、解約で解約金を他の金融商品で運用する!

山崎さんと同じく死亡保障が目的でもない場合、保障の減額か全部解約で戻ってくる解約返戻金を他の金融商品に充当(変更)して目的を達成していく考え方もあります。

しかし、今の時代低金利ですから、解約するのはもったいない!という考え方もあります。一方、投資信託やNISAや2018年からスタートするつみたてNISAなど運用益非課税のメリットを使って、運用実績にもよりますが、インフレ対応を考えた資産形成も可能な方法の一つになります。

自分に合った考え方検討して実行することが重要になります。お宝保険を継続していくのもよし、再度目的の確認とその手段を再確認してみるのもいいかもしれません。

Text/末次祐治 (すえつぐ・ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

http://mbp-fukuoka.com/fpsuetsugu/

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください