被扶養者になれる家族は誰で、被扶養者になるための要件とはどのようになっているか改めて確認してみましょう。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

Text:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

扶養に入れる家族の範囲

会社員として勤務すれば健康保険被保険者になり、その家族は要件を満たせば被扶養者になることができます。自営業者が入る国民健康保険には被扶養者というものはありませんので、会社員の家族のための制度であるともいえるでしょう。

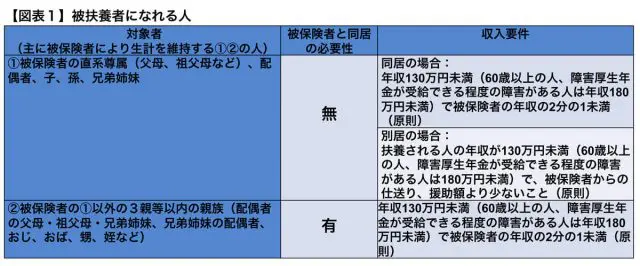

扶養に入ることのできる、被保険者の家族とは【図表1】のとおりで、主に被保険者によって生計を維持している(1)(2)の人がその対象者になります。ただし、75歳以上(あるいは一定の障害のある65歳以上75歳未満)で後期高齢者医療制度の被保険者となっている人、自ら健康保険の被保険者になっている人は扶養に入ることができません。

(1)の直系尊属(父母、祖父母など)、配偶者、子、孫、兄弟姉妹は被保険者と同居していなくても対象者になります。一方、(1)以外の3親等以内の親族((2))も、被扶養者の対象になれますが、被保険者と同居していることが扶養に入るための条件となっています。別居している場合は被扶養者になれません。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

扶養に入るための収入要件

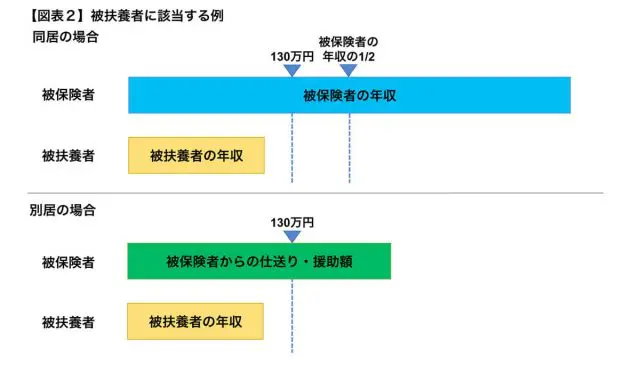

【図表1】(1)(2)の人が扶養に入るためには、【図表1】の収入要件を満たす必要もあります。被保険者と同居している場合、扶養に入ろうとするその家族の年収(見込み)が130万円未満でないといけません。そして、その年収が被保険者の年収の2分の1未満であることも条件となっています(【図表2】。

ただし、被保険者の年収の2分の1以上であっても、世帯の生計の状況を総合的に見て被扶養者に認定される場合もあります)。

もし、扶養に入ろうとする人が60歳以上の場合や障害厚生年金が受給できる程度の障害がある場合は、年収130万円未満ではなく、年収180万円未満であることが条件とされています。

【図表1】(1)の人で被保険者と同居していない場合は、原則として、扶養される家族の年収(見込み)が130万円未満(あるいは60歳以上や障害厚生年金が受給できる程度の障害がある場合は180万円未満)で、その年収が被保険者からの仕送り、援助額より少ない場合に扶養に入れることになっています(【図表2】)。

このように被扶養者になる家族の収入についての基準額がありますが、この被扶養者の収入には、給与による収入だけでなく、事業収入、不動産収入、公的年金、雇用保険の失業給付なども含みますので、注意が必要です。

以上のように、扶養に入るための要件を満たし、被扶養者としての認定がされた家族が被扶養者となるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください