これは日本学生支援機構(JASSO)の奨学金の利用者の数字なので、他の奨学金を入れると、もっと多くの学生が奨学金を借りて進学していることになります。奨学金は非常に助かる制度である一方で、貸与型奨学金はローンであり、借りたものは返さなければならないことをよく理解しなければなりません。

必要な分は借りるけれど、必要以上に借りすぎないことが重要ですし、返せる見込みのある金額を借りるべきです。

Text:黒澤佳子(くろさわよしこ)

CFP(R)認定者、中小企業診断士

アットハーモニーマネジメントオフィス代表

栃木県出身。横浜国立大学卒業後、銀行、IT企業、監査法人を経て独立。個別相談、セミナー講師、本やコラムの執筆等を行う。

自身の子育て経験を踏まえて、明日の子どもたちが希望を持って暮らせる社会の実現を願い、金融経済教育に取り組んでいる。

また女性の起業,事業承継を中心に経営サポートを行い、大学では経営学や消費生活論の講義を担当している。

軽はずみな延滞が自分の将来を傷つける!

日本学生支援機構(JASSO)によると、3カ月以上延滞者は約16万人で、延滞率は4.2%です(平成28年11月末)。

延滞をすると、本人の信用情報に傷がつき、その実績は数年間消えることがありません。「お金を借りても返さない人」というレッテルが貼られてしまい、誰からもお金が借りられなくなってしまいます。うっかり延滞する人も多いですが、その「うっかり」が無意識のうちに将来にわたる不利益を被ってしまう原因なのです。

延滞しそう?! その前にすべきことがある!

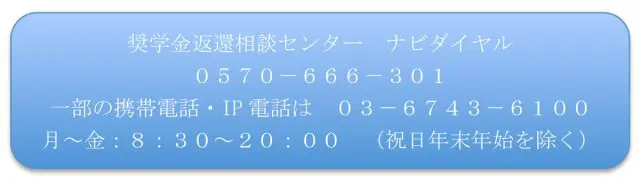

将来にわたり計画通りに返還できるとは限らず、災害や疾病、失業などによって経済的に返還が困難になることもあります。黙って延滞すると、延滞金が発生するだけでなく、信用情報に傷が付きます。「返還が難しそう」と思ったら、まず「奨学金返還相談センター」に連絡し、今後について相談しましょう。

JASSOでは、返還が難しい学生に対して、「減額返還」と「返還期限猶予」の2つの救済制度があります。また返還方法には「定額返還方式」だけではなく、「所得連動返還方式」もあります。

減額返還制度と返済期間猶予制度

毎月の返還額を減らせば返還できる人は、減額返還制度がおすすめです。

減額返還制度は、1回の返還額を、2分の1、3分の1に減らし、返還を続けます。1回の返還額を減らす分、返還期間が2倍、3倍に延長され、最大で15年まで延長できます。現時点での返還が難しい人には、返済期間猶予制度があります。適用期間の分だけ後ろに延長され、通算10年まで猶予が可能です。

ただし災害の場合は原則5年、産休や傷病、生活保護受給、海外赴任、大学在学などの場合は10年の制限はありません。

いずれも所得制限があり、減額返還制度は給与所得者が年収325万円(それ以外は所得225万円)、返済期間猶予制度は給与所得者が年収300万円(それ以外は所得200万円)です。1年ごとに承認を受けて利用することができます。

第一種の人は、所得連動型も検討してみる

2017年以降に第一種を借りた人は、返還方法を「所得連動返還方式」にすることもできます。

所得連動返還方式は、前年の年収(所得)に応じて、翌年の返済額が決まるので、収入が低い時は返還額が低く抑えられ、収入が高くなると返還額が多くなり、効率的な返還が可能です。ただし人的保証にしていた場合は、機関保証に変更しないといけないので、保証料の一括支払が発生します。

また、一旦所得連動返還方式に変更すると、定額返還方式には戻せないので注意が必要ですが、無理のない返還を続けるために、さまざまな方法が用意されていることを知っておきましょう。

Text:黒澤佳子(くろさわよしこ)

CFP(R)認定者、中小企業診断士