Text:上野慎一(うえのしんいち)

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

若い人たちも始めているワンルームマンション投資

そうした不動産投資で、1棟丸ごとのマンションやアパートに比べて少額で始められるのが、区分マンション1室への投資です。その中でも、さらに金額が比較的手頃なのがワンルームマンション投資。

「今から備える資産形成・私的年金」「史上最低金利の今が買いどき」「節税効果も期待」「活況が続く首都圏の中古マンション市場」…。これらは、新築や中古のワンルーム(またはコンパクトタイプ)マンションのパンフレットや投資セミナー勧誘でよく見かける宣伝フレーズです。

こうしたワンルームマンション投資は、今や若いサラリーマン・OL層でも手がけている人が少なくないようです。公的年金は、現在の給付水準が将来も維持される保証がないうえに、支給開始年齢のさらなる引き上げも検討されています。そのような世の中ですから、将来の個人年金として資産形成をしておきたいとの思いが背景にあることは、理解できますよね。

宣伝フレーズをうのみにせずに認識しておくべこととは?

商品をすすめる(売りたい)立場であればメリットを強調しますが、投資をする立場としてはどんなことを認識しておくべきなのでしょうか。

ワンルームマンションの具体的な商品例として

【物件価格1800万円、賃料収入90万円/年、表面利回り5%】

(東京23区内で築5~10年程度、専有面積20~22平方メートルくらいのイメージ)という設定で、次に紹介する5つのステップでシミュレーションしてみましょう。

計算上の利回りがどんどん下がってしまう5つのステップ

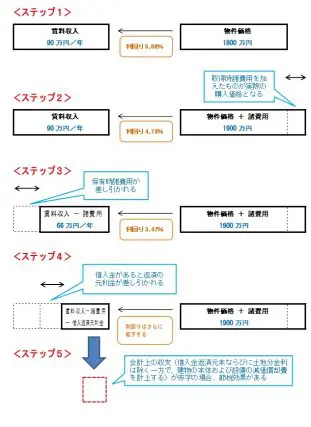

<ステップ1>

・最初は、表面利回りをそのまま図にしたものです。確かに計算上はこのとおりですが、年に90万円がそのまま手元に残るわけではないことは、簡単に想像できるでしょう。

・表面利回り=年間収入÷物件価格×100

<ステップ2>

・購入するときは物件価格のほかに、いろいろな費用がかかります。

仲介手数料、印紙税(売買契約書に貼付)、所有権移転の登録免許税や登記費用、火災・地震保険料、不動産取得税などです。

・購入資金の一部を借り入れる場合には、印紙税(金銭消費貸借契約書に貼付)、抵当権設定の登録免許税や登記費用、ローン事務手数料などが、さらに必要となります。

・設例では、これらの諸費用を100万円と仮定していますが、計算上の利回りはこの段階で早くも0・3%くらい下がってしまいます。

<ステップ3>

・保有している間の費用負担として、管理費・修繕積立金や固定資産税・都市計画税などが必要です(これらは仮に空室であっても負担しなければなりません)。また、家賃集金ほか入居者とのやりとりを、賃貸管理会社に業務委託するケースも多く、この場合には業務委託料もかかります。

・設例では、これらの諸費用を年間24万円(月額2万円)と仮定しています。結果、計算上の利回りはさらに下がって3・5%くらいになりました。

<ステップ4>

・物件購入資金を借り入れた場合、月々返済の元本・金利も差し引かれます。1400万円を借り入れた場合で、シミュレーションしてみましょう。

・【借入金額:1400万円、期間:20年、金利:3.0%/年、返済方式:元利均等】この場合の返済額は月額7.7万円あまり。年額93万円を超えます。

設例ではこの段階でキャッシュフロー的にはもう「赤字」です。

<ステップ5>

・会計上の収支…

収入-費用(支出費用+減価償却費)=税引き前利益(借入金返済元本ならびに土地分金利は費用から除く一方で、建物の本体および設備の減価償却費を計上する)が赤字となる場合も多くみられます。この場合には節税効果もあります。

このように「表面利回り5%」であっても、実態の利回りはどんどん下がっていってしまう構造をご理解いただけたのではないかと思います。

しかし、これらにはさまざまな「リスク」(将来的な不確実性や変動要因)は考慮されていません。

次回の後編では、そうしたリスクについても掘り下げてみたいと思います。

Text:上野 慎一(うえのしんいち)

AFP認定者,宅地建物取引士