もちろん、私立高校へ通う方を対象にしたものも存在しましたが、その支給額は無償化という観点ではそれに足りないものだったことから、私立高校への進学を希望していても、家庭の事情で諦めざるを得ないケースもあったと思われます。

しかし、2020年4月より、高等学校の授業料無料化の支援制度が見直され、私立学校も無償化の対象となることとなりました。

執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

目次

高等学校の授業料無償化とは?

高等学校の授業料無償化は、正式には「高等学校等就学支援金」といわれるもので、返還が不要となっています。

また、これ以外に「高校生等奨学給付金」という制度もあり、これは授業料以外の教育費を支援するものです。要件に該当すれば、支援金そして給付金どちらも申請し、支給を受けることが可能となっています。

高等学校の授業料はいくら?

文部科学省の調査によると、2020年の私立高等学校の授業料の平均は43万3991円となっており、そのほか入学金や施設設備費等を合わせると、初年度に払う金額は74万8924円にも上ることが分かります。

ちなみに、公立高等学校の授業料は年間11万8800円、入学金も5650円であることからも、費用負担に大きな差があります。

(出典:文部科学省「令和2年度私立高等学校等初年度授業料等の調査結果について」(※1)、東京都教育委員会「都立高等学校の授業料・入学料について」(※2))

2020年4月からの高等学校等就学支援金制度ついて

では、2020年4月からの授業料が無料となる就学支援金の内容とは、どのようなものなのでしょうか。

■受給資格

日本の高等学校に在学する国内在住の方で、保護者の収入が以下の要件に当てはまる人。

課税標準額(課税所得額)×6% - 市町村民税の調整控除の額

上の算定式で計算した額が、30万4200円(年収目安590万円)未満

(両親・高校生・中学生の4人家族で、両親の一方が働いている場合)

■支給額

基準額:11万8800円(ただし、私立高校の場合は所得に応じて加算:最大39万6000円)

(出典:文部科学省「私立高校授業料実質無償化」(※3))

所得に応じて利用できる制度および支給額が異なる

今回の私立高校の無償化とは、全額が無償となるわけでありません。進学先の高校によっては最大支給額以上の授業料がかかるケースもありますが、その際は差額を支払う必要があります。

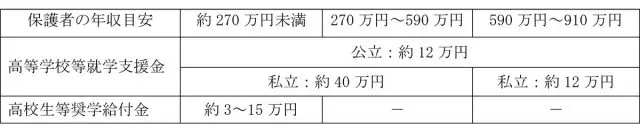

実際に上記で紹介した「高等学校等就学支援金」、そして「高校生等奨学給付金」を受けることができる保護者の年収目安と支給額については、以下のとおりです。

(出典:文部科学省「高校生への2つの支援」(※4))

年収目安は世帯の収入および家族構成で決まる

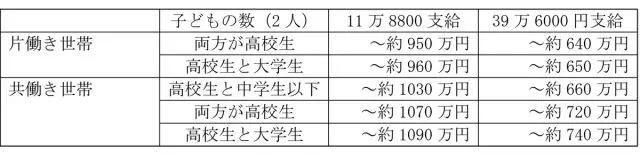

私立高校の無償化の対象となる保護者の年収目安については、共働きかどうか、そして子どもの数や年齢によって以下のように異なります。

(出典:文部科学省「私立高校授業料実質無償化」(※3))

まとめ

2020年4月より、高等学校等就学支援金の制度が変わり、年収が約590万円以下の世帯であれば実質私立高校の授業料が無料となります。ただし、学校によっては支給上限額以上の授業料がかかることがあります。

そのような場合には、この高等学校等就学支援金制度以外にも、各自治体が行っている「私立高等学校等授業料軽減助成金」制度を受けることができます。

「私立高等学校等授業料軽減助成金」も年収によって助成される額が変わりますが、この軽減上限額についても自治体によっては年度が替わるタイミングで見直されています。

また、他にも返還義務のある貸与型の奨学金として、公的機関による日本教育公務員弘済会、そして給付型の奨学金として民間機関による似鳥国際奨学財団が行っている奨学金の制度を利用できます。

進学のための資金の調達方法として教育ローンを考える人もいますが、教育ローンを利用すると利息が発生します。一方、貸与型の奨学金は基本的に無利子であることが多く、将来の返済についても利息分を心配する必要がありません。

のちの返済を考えると、まずは教育資金を確保しておくことが大事ですが、万が一の際やどうしても資金繰りに窮した場合などは検討する価値があります。

また、入学時だけでなく、在校中でも申請することができるため、在校中に何らかの理由で保護者の収入が減少した場合にも活用できます。

利用の際には各制度の内容をしっかりと確認し、要件を満たす場合には忘れずに申請を行うようにしてください。

出典

(※1)文部科学省「令和2年度私立高等学校等初年度授業料等の調査結果について」

(※2)東京都教育委員会「都立高等学校、中等教育学校(後期課程)の授業料・入学料及び特別支援学校高等部の授業料について」

(※3)文部科学省「私立高校授業料実質無償化」

(※4)文部科学省「高校生への2つの支援」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

【PR】子どもの教育費はいくらかかるの?かんたん30秒でシミュレーション