執筆者:蟹山淳子(かにやま・じゅんこ)

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

目次

7大疾病・8大疾病に備える住宅ローン

住宅ローンの返済期間中に返済者に万一のことがあった場合、保険金で住宅ローンを一括で返済してくれるのが団信(団体信用生命保険)です。銀行から住宅ローンを借りる場合は必ず団信へ加入しなければなりませんが、保険料は金利に含まれているので別途負担する必要はありません。

ところが最近、どこの銀行でも死亡時の保障に加えて「3大疾病保障」「7大疾病保障」「8大疾病保障」「がん保障」などの特約を付けられるようになり、「病気になったら心配ですよね」と勧められることが多くなっています。これらは保険料を別途負担しなければなりません。

3大疾病とはがん、急性心筋梗塞、脳卒中。7~8大疾病は、3大疾病に4~5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を加えたものです。

保障内容は銀行ごとに違いますので、契約を検討する際にはどのようなときに保険金が支払われるか確認することが重要です。

基本的に保険金が支払われるのは、がんでは「初めてがんと診断されたとき」ですが、急性心筋梗塞と脳卒中は「手術をした場合」や、「労働制限を必要とする状態」「言語障害・運動失調・まひなどの後遺障害がある状態」が60日以上続くなど、各銀行で違いはあるものの、がんより厳しい条件となっています。

さらにそれ以外の生活習慣病で借入残高がゼロになるのは、一般に「就業不能状態」が1年以上続くことが条件となることがあります。「就業不能状態」とは、単に今までと同じように働けないだけなく、本人の経験・能力に応じたいかなる業務もできない状態ですから、保険金が支払われる状態になる確率はかなり低いと思われます。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

判断のポイント1:返済中にがんと診断される確率はどれくらい?

7~8大疾病の中で最も保障の対象となりそうなのはがんなので、がんになる確率を調べてみましょう。

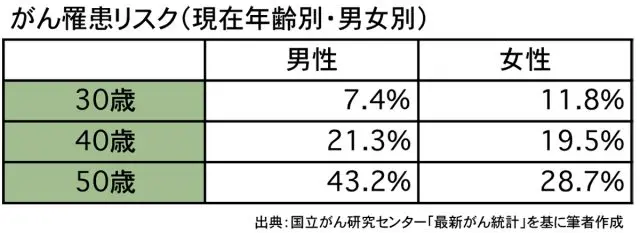

国立がん研究センターの「最新がん統計」(※)によれば、日本人男性の65.5%、女性の50.2%が生涯にがんになるということです。ただし、がんになるリスクは年齢によって違います。そこで、30年後までにがんと診断される確率を年齢別、男女別にまとめました。

このデータを見て考えると、30歳男性であれば7~8大疾病保障を付ける必要性はあまりないかもしれません。50歳男性なら付けたほうが安心だと思いますが、実は7~8大疾病保障を付けるには年齢制限があります。銀行ごとに差はあるものの50歳になると付けられないか、付けられても保険金が支払われる条件がかなり厳しくなります。

もちろん、年齢だけで判断はできません。その人が置かれている環境によって病気になるリスクは違います。肉親が若くしてがんを経験している、タバコを吸っているなどの理由でリスクが高いと感じるなら、保障を付ける必要性が高くなります。

判断のポイント2:保険料はどのくらい?

保険料は金利上乗せ型と保険料支払い型に分けられます。銀行によって、どちらのタイプがあるかはまちまちで、保障内容によってタイプを分けている場合もあるので、複数の銀行を調べてみるとよいでしょう。

金利上乗せ型は、住宅ローン金利に例えば0.3%(がん保障なら0.2%)程度を上乗せする形で払います。

仮に、住宅ローンの借入額が3000万円だとすると、最初の保険料は月7500円で、返済が進んで借入残高が減るにつれ、保険料は安くなっていきます。保険料は年齢に関係なく一律ですから、年齢が高い人ほどお得感があります。

がん保険の診断一時金の保険料と比べれば、年齢が高い人ほど、団信の7~8大疾病保障特約の保険料は高くないといえるでしょう。ただし途中で解約することはできないので、契約の際はよく考えて決めましょう。

保険料支払い型は、年齢と借入額によって保険料が決められます。若い人にとっては保険料が割安になるので、金利上乗せ型より当初はリーズナブルです。ただ、返済が進んでも年齢が上がるとともに保険料も上がります。保険料支払い型は途中で解約できるので、借入残高が高いうちは加入して、借入残高は減ってきたのに年齢が上がって保険料が高くなったら解約するという考え方もあります。

7~8大疾病保障を付けるかはそれぞれの環境や考え方も尊重して

7大疾病、8大疾病などの保障を付けるかどうかは、どのような状態で保険金が支払われるかを知った上で、リスクの大きさと保険料の金額を比較検討して決めることになります。

ただし、リスクの大きさをどう評価するかには個人差があります。例えば、30歳男性が30年後までにがんになる確率は7.4%というデータから、「がんになる確率は低い」と考えるか、「がんにならないとは限らない」と考えるかは人それぞれ。保険の保障があったほうが安心できるのなら、保障を付けてもよいでしょう。

最近は、がんになっても働けるような環境づくりをしている会社が増えていますが、がんになったら働き続けることが難しい仕事をしている人なら、7~8大疾病保障またはがん保障の必要性は上がります。また、自分の親が働き盛りの年代に脳卒中や急性心筋梗塞で倒れたという人も、7~8大疾病保障を付ける検討をしたほうがよい場合もあります。

7~8大疾病の保障を付けたほうが良いかどうか、一概に判断はできません。その人が置かれている環境、年齢、銀行から提案されている保障プランの内容などを総合してそれぞれ検討し、判断しなければなりません。

(※)国立がん研究センター「最新がん統計」

執筆者:蟹山淳子

CFP(R)認定者

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

auじぶん銀行

おすすめポイント

・がん診断保障に全疾病保障を追加

・住宅ローン人気ランキングNo.1!

| 変動 |

年 0.169 % ※ ※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン) |

|---|---|

| 当初10年固定 |

年 % ※ ※当初期間引下げプラン |

| 当初20年固定 |

年 % ※ ※当初期間引下げプラン |

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年2月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。