そのような状況の中、働き方や夫婦の役割についての考えかたが変わってきたこともあり、夫婦がそれぞれの名義で住宅ローンを組むペアローンが増えてきています。

今回は、このペアローン、また収入合算のローンについて学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

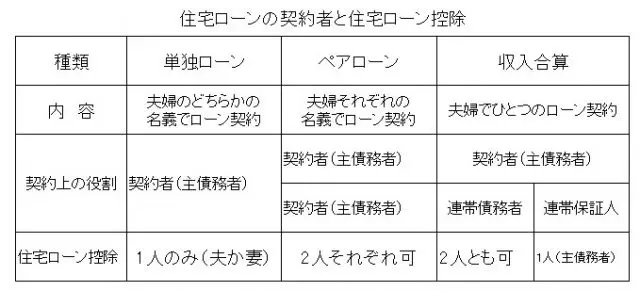

住宅ローンの契約者による種類

住宅を購入する年代は30代~40代が最も多く、ほとんどの場合は住宅ローンを組みます。30代~40代の夫婦世帯が住宅ローンを組む場合は、「単独ローン」「ペアローン」「収入合算」の3つのパターンが考えられます。

ペアローンや収入合算のペアの組み合わせは、夫婦のほかに親子も考えられますが、ここでは夫婦を中心として見ていくことにしましょう。

従来から一般的なのは「単独ローン」で、夫または妻のどちらかの名義でローンを設定する形です。単独ローンは、夫が外で働き、妻は専業主婦という役割分担時によく利用され、今日も続いているローンの形です。

夫婦が二人で結ぶ住宅ローン契約は、「ペアローン」と「収入合算」と呼ばれるローンの2つです。ペアローンと収入合算の概略は以下の通りです。

表は筆者が作成

「ペアローン」は、夫婦で購入する住宅のそれぞれの持ち分を共有名義にして、持ち分比率に準じた住宅ローンを組む形です。

「収入合算」には、連帯債務型と連帯保証型の2つがあり、契約する住宅ローンはひとつですが、夫婦が主債務者と連帯債務者または連帯保証人として契約する形です。

どちらも夫婦二人で組む「ペアローン」と「収入合算」ですが、それぞれの内容とメリットや注意点についてくわしく見ていきましょう。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

ペアローンの内容とメリット・注意点

ペアローンとは

・ペアローンは、夫婦の収入と購入物件の持ち分比率に合わせてローン額を設定し、それぞれがお互いに債務者と連帯保証人の契約を結ぶものです。

・購入物件の所有名義はローン額の比率に合わせる必要があります。(持ち分比率と頭金やローンの比率が違うと贈与と見なされることがあります)

・団体信用生命保険はそれぞれ住宅ローン契約者が加入します。

ペアローンのメリット

・夫婦の所得に応じて住宅ローンの与信枠を最大限生かせるので、住宅購入予算を大きく設定することができます。

・住宅ローン控除をそれぞれに受けることができます。

ペアローンの注意点

・団体信用生命保険はそれぞれに加入するのでリスクはカバーできますが、万が一途中で事故等があった場合、残った人のローン残はそのまま継続します。

・どちらかの収入が減った場合、住宅ローン控除を使いきれない場合があります。(例えば出産・育児休業や退職時)

収入合算の内容とメリット・注意点

住宅ローンの収入合算は、連帯債務型と連帯保証型の2種類があります。

・連帯債務型は、夫婦の収入額を合算してローン額を設定し、一つの契約の中で、夫婦が連帯債務者となって返済するものです。連帯債務者である夫婦はそれぞれの持ち分を登記することができます。

連帯債務型のメリット

・収入を合算するのでローンの設定額を大きくすることができます。

・住宅ローン控除は、夫婦がそれぞれの住宅の持ち分比率に応じて控除枠が使えます。

・ローン契約書が1通のみですから、ペアローンと比較して、諸手続き費用(ローン契約書印紙代、登記費用など)が少なくなります。

連帯債務型の注意点

・連帯債務者が亡くなった場合は残された債務者が残債を負担することになります。

・連帯債務型は金融機関によって扱いに差があり、扱っていない場合や、団体信用生命保険の加入についても確認が必要です。

具体的には、「クロスサポート(連生団体信用生命保険付)」を付けたペアローンの場合であれば、どちらかが亡くなった場合も住宅ローン残に応じた保険金が支払われ、住宅ローンは残りません。

・一方、連帯保証型は、連帯保証人なしの一般的な住宅ローンに比べて、共働きの配偶者が連帯保証人になることによって、ローン枠を増やすことができるものです。

ただし、連帯保証人になる配偶者は所有権(持ち分)の登記はできません。また、住宅ローン控除や団体信用生命保険は契約者のみに適用されます。

まとめ

ペアローンや収入合算は、夫婦や親子の収入額を合算してローン契約をすることによって、ローン額を増やすと共に住宅ローン控除を有効に活用できる制度です。

住宅の持ち分や団体信用生命保険なども関連しますので、それぞれの状況に合ったローン商品を選ぶのが大事ではないでしょうか。

出典

(※)内閣府 2020年度国民経済計算 ストック編、ⅲ付表 6. 1.総括表

執筆者:植田英三郎

ファイナンシャルプランナー CFP

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

auじぶん銀行

おすすめポイント

・がん診断保障に全疾病保障を追加

・住宅ローン人気ランキングNo.1!

| 変動 |

年 0.169 % ※ ※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン) |

|---|---|

| 当初10年固定 |

年 % ※ ※当初期間引下げプラン |

| 当初20年固定 |

年 % ※ ※当初期間引下げプラン |

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年2月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。