それは、専業主婦(夫)の時期によって異なります。

Text:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

第3号被保険者期間は納付した期間とカウント

老齢年金を受けるためには、保険料の納付や免除の期間を含めた受給資格期間が10年以上必要です。

昭和61年4月以降は、専業主婦(夫)など、国民年金第2号被保険者(会社員・公務員として厚生年金にも加入)の被扶養配偶者は、国民年金第3号被保険者になります(20歳以上60歳未満が対象)。

自身での保険料の負担はありませんが、国民年金には強制加入となっています。

20歳から60歳までの40年(480月)納付の期間があれば、老齢基礎年金は満額(平成30年度:779,300円)となり、40年でない場合はその分減額されることになりますが、第3号被保険者期間は保険料を納付した期間として、老齢基礎年金に反映されることになります。

例えば、28年(336月)専業主婦(夫)であれば、545,510円(779,300円×336月/480月)分反映される計算になります。

資格期間にはなるものの、年金額には反映されない期間

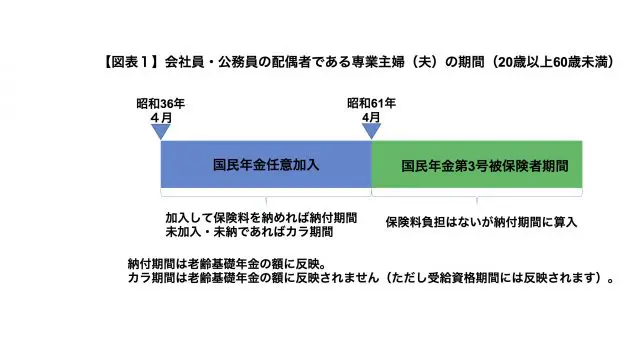

一方、昭和61年3月以前は、現在の基礎年金制度がなく、会社員・公務員の配偶者(20歳以上60歳未満)は、国民年金に任意加入とされていました【図表1】。

従って、任意であるがために加入していなかった人も多く、保険料を納めていなかった人も多かったと考えられますが、この期間は年金額には反映されません。

ただし、当該期間については合算対象期間(いわゆるカラ期間)となります。カラ期間は年金額には反映されないものの、先述の年金を受け取るために10年以上必要な受給資格期間には算入することができます。

振替加算が加算される

昭和61年3月まで任意加入であったために、保険料を支払っていなかった期間が多いと、老齢基礎年金の額が少なくなりがちですが、それを振替加算でいくらか補てんします。

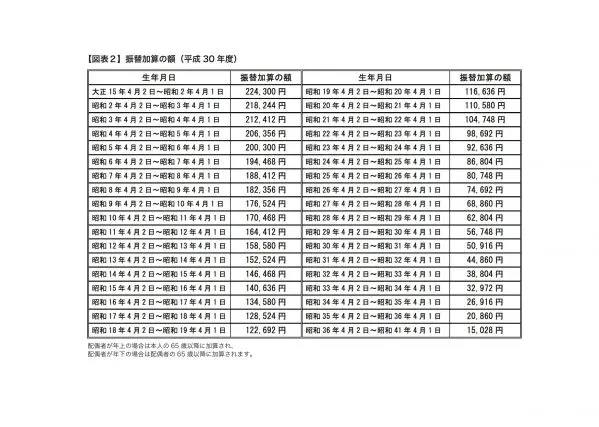

振替加算は、大正15年4月2日~昭和41年4月1日生まれの人(つまり制度が変わる昭和61年4月時点で20歳以上の人)の老齢基礎年金に加算される国民年金の制度です。

加算される人は専業主婦(夫)の期間が長い人など、厚生年金加入期間が20年にとどかない人です。

そして、その配偶者は会社員・公務員としての厚生年金加入期間が20年以上あって、老齢厚生年金を受給できる人であることが条件となっています。

生年月日が早い人ほど、会社員・公務員との結婚後、国民年金任意加入だった期間が長くなる傾向にあります。

そのため、生年月日が早い人ほど振替加算の額が高く設定され、生年月日が遅い人ほど加算額が少なくなります【図表2】。

もちろん、任意加入だった時期に国民年金の保険料を納めていた場合は、その分老齢基礎年金が多くなり、さらに振替加算も加算されるということになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー