【疑問】厚生年金加入が20年を超えたけど、妻への加給年金の加算は続きますか?

では、もし、夫の加給年金の加算が始まった以降に妻の厚生年金加入期間が20年になった場合は、その時点から加給年金は加算されなくなるのでしょうか?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

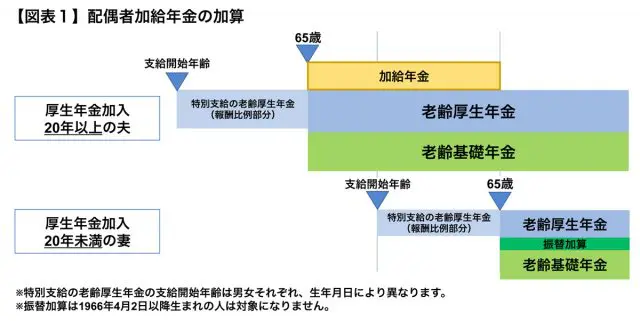

家族手当としての配偶者加給年金

老齢厚生年金における配偶者加給年金は、65歳からの老齢厚生年金を受ける本人に厚生年金加入期間が20年(240月)以上あり、生計を維持する、厚生年金加入期間20年未満で65歳未満の配偶者がいる時に加算されます。

厚生年金加入期間20年(240月)以上の年上の夫と20年未満の年下の妻であれば、夫の65歳(原則)から妻の65歳までの間、加算されることになります(【図表1】。厚生年金の加入期間が20年以上ある年上の妻、加入期間が20年未満の年下の夫の場合は妻に加算されます)。

加算額は年間39万100円(2019年度。加算される本人が1943年4月2日以降生まれの場合で、特別加算額という部分込みの額)となります。年下の妻が65歳になって老齢基礎年金を受けられるようになるまでの家族手当としての意味があるといえます。

しかし、年下の妻にも厚生年金への加入が20年以上あって、65歳前に支給開始年齢(生年月日により異なります)を迎えて、老齢の年金(特別支給の老齢厚生年金)を受給できるようになった場合は、原則として、それ以降夫の加給年金は支給停止となり受けられません。夫婦共働きの場合は家族手当が加算されない、ということになります。

では、自身の支給開始年齢時点で厚生年金の加入が20年に近い年下の妻が、その後働いて厚生年金に加入して20年になった場合、そこから夫の加給年金がつかなくなるかというと、そうとは限りません。

「厚生年金加入が20年に到達=加給年金は加算されなくなる」わけではない

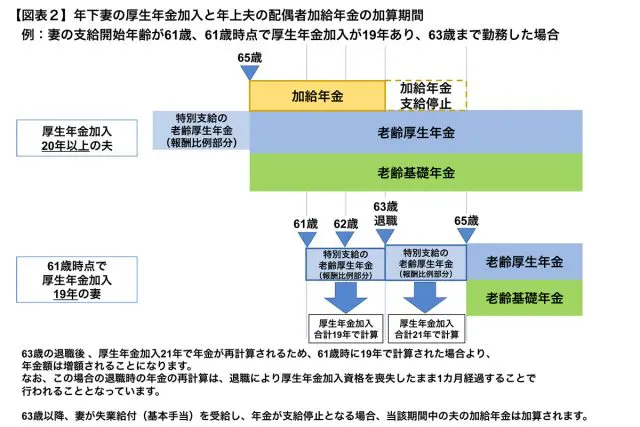

もし、妻の年金の支給開始年齢が61歳の場合で、61歳になった時点で厚生年金加入が19年(228月)、夫は厚生年金加入が20年以上ですでに65歳過ぎだったとします。

夫が65歳を過ぎていれば、夫の65歳から加給年金は加算されますが、妻が61歳以降に在職し、厚生年金に加入し続けて62歳になると、加入期間の合計が20年になるため、妻が62歳から65歳になるまで夫の加給年金が支給されなくなると思うかもしれません。

しかし、妻が61歳で年金の受給する権利が発生して以降、在職により1年厚生年金に加入して20年に到達しただけでは、夫の加給年金の支給は停止になりません。

年金額の計算上、在職中で62歳を迎えた妻の厚生年金加入期間は、この時点ではまだ19年、つまり20年未満の扱いとなり、それ以降に退職した時になって初めて、受給権発生(この場合61歳)から退職時までの厚生年金加入期間も含めて年金額が再計算される仕組みとなっています(退職時改定)。

従ってこの場合、現実には62歳で合計20年に到達していても、引き続き夫の加給年金は加算され続けることになり、その後の退職時に20年以上と再計算され、それ以降については加算されなくなります。

仮に61歳から2年間勤務し、63歳で退職した場合であれば、63歳で退職した時点で、19年に2年分を足された21年(252月)、つまり合計20年以上の厚生年金加入期間と扱われます。夫の加給年金は妻が63歳になるまでは加算され、63歳以降65歳までの期間は加算されなくなります(【図表2】)。

共働きでも加算されることも

もし63歳で退職せず、61歳から65歳まで4年間継続勤務し続けた場合は、65歳まで厚生年金加入期間が19年のままの扱いとなり、65歳時点になって初めて20年以上(19年+4年の23年)とされます。

65歳になると、60歳台前半の老齢厚生年金(特別支給の老齢厚生年金)はなくなり、合計23年(276月)で65歳以降の老齢厚生年金が計算され、支給されますが、この場合であれば妻が65歳になるまで、夫の加給年金の加算は続きます。

妻が20年以上厚生年金に加入すると、妻自身の65歳以降の老齢基礎年金には振替加算(厚生年金加入が20年未満の場合に加算。加算額は生年月日によって異なります)は加算されなくなりますが、その一方、厚生年金を掛けた分、受け取る老齢厚生年金が増えることにもなります。

先ほどの例のように、支給開始となる年齢時に厚生年金の加入期間が20年に近く、その配偶者に加給年金が加算される場合は、今後の働き方を決めるにあたって加給年金の加算期間も考えておく必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー