そこで、今回は加給年金を受給するための要件について解説し、早期退職をすると受給できなくなるケースについてもあわせて説明します。なお、記事の前半部分は配偶者が年下であるという前提でお読みください。

執筆者:横山琢哉(よこやま たくや)

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

加給年金は厚生年金の加入期間が20年未満だと受け取れない

加給年金は、受給するための要件や受給できる金額が細かく定められています。

加給年金を受給するための要件

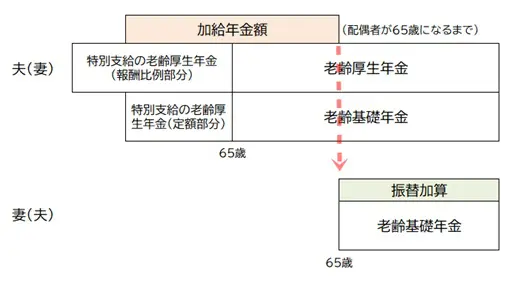

加給年金とは、65歳到達時点(または特別支給の老齢厚生年金「定額部分」の支給が開始される年齢に達した時点)で一定の要件を満たし、かつ生計を維持している配偶者や子どもがいる方を対象に、家族手当のようなイメージで支給される年金です。配偶者が65歳になるまでの間、受給できます。

加給年金を受給できるのは、主に以下の条件を満たしている方です。

・厚生年金保険の被保険者期間が20年以上であること(※1)

・生計を維持している(※2)65歳未満の配偶者(※3)や18歳未満の子ども(※4)がいること

・配偶者の厚生年金保険の被保険者期間が20年未満であること

※1 中高齢の資格期間の短縮を受ける方は15~19年でも該当します

※2 配偶者や子どもの前年の収入が850万円未満(または所得が655万5000円未満)であり、同居していることが条件。ただし、別居していても仕送りをしている場合や健康保険の扶養家族である場合など認められるケースもあります

※3大正15年4月1日以前に生まれた方は年齢制限なし

※4 1級・2級の障害の状態にある子の場合は20歳未満

厚生年金保険の被保険者期間が20年以上という要件があるため、早期退職をするとそれが原因で加入期間が足りず、加給年金を受給できなくなることがあるというわけです。

加給年金の金額はいくら?

加給年金の金額(年額)は以下のとおりです。

・配偶者:22万4500円

・1人目・2人目の子:各22万4500円

・3人目以降:各7万4800円

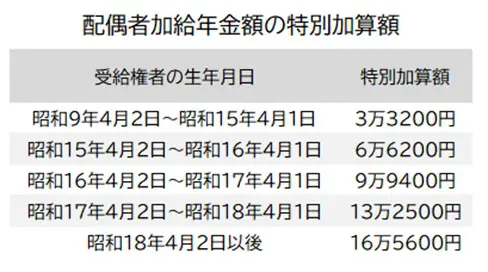

なお、老齢厚生年金を受給する方の生年月日によって、以下の「特別加算額」が加算されます。

子がいない場合、加給年金の最大額は39万100円(22万4500円+16万5600円)なので、受給期間が5年なら約200万円、10年なら約390万円です。夫婦の年齢差が大きく、退職後に再度雇用されて働く予定がない場合は退職のタイミングについて一考の余地があるかもしれません。

加給年金の代わりに受け取れる「振替加算」

加給年金は配偶者が65歳になると受給できなくなりますが、その代わり、配偶者自身が「振替加算」を受給できるようになります。

振替加算の金額は以下のとおりです(5年ごとの金額を抜粋していますが、実際は1年おきに設定されています)。

振替加算の金額は生年月日によって段階的に減少します。昭和41年4月2日以降生まれの方はもらえません。上記の金額は月額ではなく年額である点にご注意ください。なお、早期退職によって厚生年金保険の加入期間が20年未満となり、加給年金が受給できない場合は振替加算も受給できないことになります。

現時点で早期退職を考えている年齢の方であれば、金額はそれほど高くないので気にする必要はあまりないかもしれませんが、このような制度があることは知っておいてください。

配偶者が年上でも振替加算は受給できる

加給年金は配偶者が年下であることが受給要件となるため、年上の場合は受給できません。

しかし、振替加算については配偶者が年上であっても、本人(=配偶者が妻の場合は夫のこと)が65歳なった時点から受給することができます。ただし、年上の配偶者が振替加算を受給するためには「国民年金 老齢基礎年金額加算開始事由該当届」という書類の提出が必要になるので注意が必要です。

年金制度は非常に複雑で例外も多いので、不明点がある場合はお住まいの近くにある年金事務所や「街角の年金相談センター」(全国社会保険労務士会連合会が運営)で相談することをおすすめします。

[出典]日本年金機構「加給年金額と振替加算」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター