「差が生じる」ということは、損をする世代と得をする世代があると考えられます。なぜ、そのようなことが起きてしまうのでしょうか?

今回は、年金制度における世代間の負担と給付の関係について解説していきます。

執筆者:中村将士(なかむら まさし)

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

厚生年金(基礎年金を含む)の世代間における給付と負担の関係

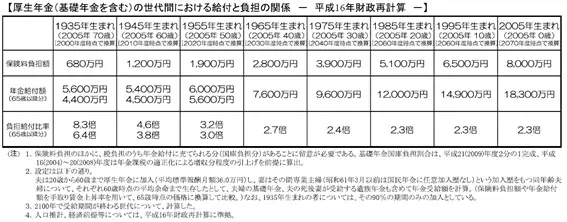

まずは【表1】をご覧ください。

【表1】

出典:厚生労働省「年金制度における世代間の給付と負担の関係について」

【表1】の中に「負担給付比率」という欄があります。負担給付比率とは、保険料負担に対する年金給付の割合、つまり支払う金額と受け取る金額の割合を表します。この負担給付比率が高いほど、支払う金額に対して受け取る金額が大きいことを意味し、1955年生まれを境に負担給付比率に差が生じているのが分かります。

1955年生まれというのは、2020年に65歳になる方です。年金給付額と負担給付比率が2段で記載されているのは、この世代の方は年金が60歳から給付されているためで、60歳からの給付額は上段に、65歳からの給付額は下段に記載されています。

1965年生まれ以降は、年金は65歳からの給付となりますので1段での記載となっています。

全世代を一律に65歳以降分の負担給付比率で比較しても、1955年生まれ以前は3倍以上であるのに対し、1965年生まれ以降は3倍未満です。1955年生まれ以前(2020年時点で65歳以上)の世代が得をしているような印象を受けますね。

1955年生まれ以前の世代で負担給付費率が高い理由とは?

1955年生まれ以前の世代で負担給付比率が高くなっている主な理由は、2つ挙げられます。1つ目は「戦後の経済混乱の中で、当時の負担能力に見合った低い保険料からスタートし、段階的に引き上げることで長期的な給付と負担の均衡を図ってきたこと」です。

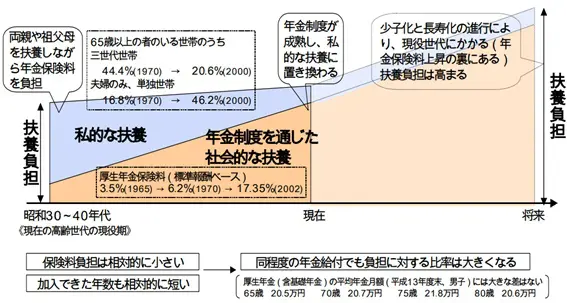

【図1】をご覧いただくと、厚生年金保険料率は、1965年は3.5%ですが、段階的に引き上げられ、2002年では17.35%となっています。

その背景には、都市化、核家族化による私的な扶養(高齢者や障害者など働くことのできない人を、その子や家族・親族で養うこと)から年金制度を通じた社会的な扶養(働くことのできない人を社会全体で支えること)への移行、少子化と長寿化の進行による現役世代にかかる扶養負担の高まりがあります。

【図1】

出典:厚生労働省「年金制度における世代間の給付と負担の関係について」

公的年金制度は1942年(昭和17年)に労働者年金保険法が制定されたことにより始まり、1961年(昭和36年)に国民年金制度が施行され、国民皆年金体制がスタートしました。保険料の負担額が段階的に引き上げられたことは、前掲の【表1】の保険料負担額が増加していることからも読み取れます。

2つ目は「その後の経済発展の中で、物価や賃金の上昇に応じた給付改善を後代の負担で行ってきたこと」です。

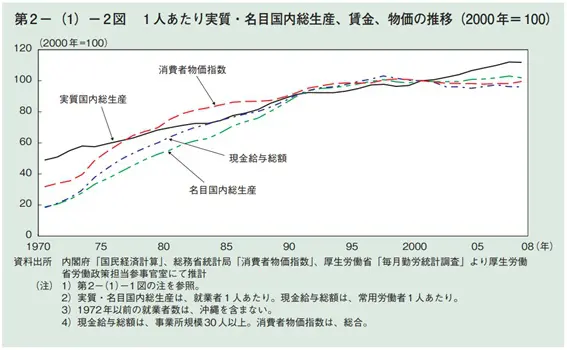

【図2】をご覧いただくと、年金制度がスタートした当初は物価や賃金が低く、その後の経済成長に伴い物価も賃金も上昇しているのが分かります。その背景には、生活水準の向上と実質的な保険料負担能力の上昇があります。

【図2】

出典:厚生労働省「平成21年版 労働経済の分析」

以上の理由から、1955年生まれ以前の世代で負担給付比率が高くなったといえます。

まとめ

年金制度における世代間の負担と給付の関係をみるときには、その背景にある要素を合わせて考える必要があります。単純に負担と給付の関係のみを比べて世代間での損得を考えることはできません。

それよりも大切なのは、あなたが将来いくら年金として受け取れるかです。この金額を把握しておくことは、老後の資金計画を立てていくうえでもっとも基本的なことです。この機会に、ご自身の年金について確認してみてはいかがでしょうか。

[出典]

厚生労働省「年金制度における世代間の給付と負担の関係について」

厚生労働省「公的年金制度の歩みとこれまでの主な制度改正」

日本年金機構「厚生年金保険料率表」

日本年金機構「国民年金保険料の変遷」

厚生労働省「日本の公的年金は『賦課方式』~どうして積み立てておけないの?」

厚生労働省「平成21年版 労働経済の分析」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー