本記事では、年金の繰下げ受給の制度概要と注意点について解説します。

執筆者:東本隼之(ひがしもと としゆき)

AFP認定者、2級ファイナンシャルプランニング技能士

金融系ライター・編集者 | SEO記事を中心に200記事以上の執筆・編集を担当 | 得意分野:税金・社会保険・資産運用・生命保険・不動産・相続 など | 難しい金融知識を初心者にわかりやすく伝えるのを得意としている。

●難しい金融知識を初心者にわかりやすく伝えることが得意

●専門用語をなるべく使わずに説明します

●漠然と抱えている「お金の不安」を取り除きます

●お悩みに寄り添ったアドバイスを行います

年金の繰下げ受給とは

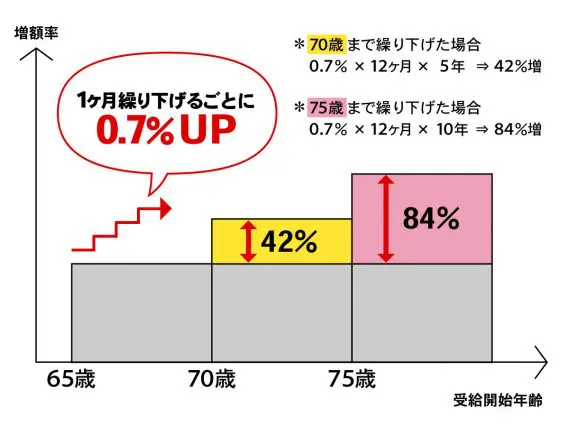

年金の繰下げ受給は、65歳から75歳までの年金を受給する権利を持った人が対象で、老齢基礎年金と老齢厚生年金ともに繰り下げ可能です。年金を1ヶ月繰り下げるごとに受給額が0.7%増え、最大で84%増額されます。年金の繰下げ受給によって得られた増額は、一生涯にわたり続きます。

ただし、1952年4月1日以前に生まれた人、または2017年3月31日以前に老齢年金を受給する権利を得ている人は、繰り下げ年齢の上限が70歳となるため注意しましょう。

年金の繰下げ受給を利用する際の注意点

将来の年金を増額できる繰下げ受給ですが、利用時には以下の注意点があります。

●年金の「繰り下げ損」になる可能性がある

●受給時の社会保険料と税金の負担が増加する

●一定額以上の収入がある世帯は増額されない可能性がある

年金の「繰り下げ損」になる可能性がある

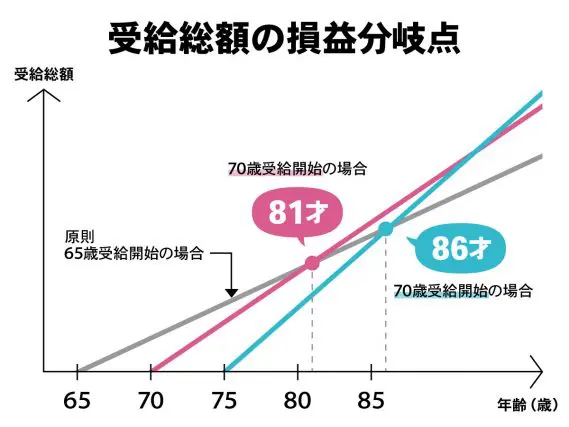

65歳から老齢年金の受給対象となる人が70歳まで年金の繰下げ受給を行った場合、受給年金が65歳から受け取った場合の金額を超えるタイミングは「81歳」です。同様の条件で75歳まで繰り下げた場合は「86歳」からになります。つまり、これらの損益分岐点となる年齢に達する前に死亡した場合は、「年金の繰り下げ損」になってしまうのです。

受給時の税金と社会保険料の負担が増加する

受給する年金額に応じて所得税や社会保険料が決定され、受給金額が増えるほど負担も大きくなる傾向があります。所得税では収入金額に応じた割合を乗じ、控除額を差し引いた金額の5.105%が源泉徴収されます。

国民健康保険や介護保険などの社会保険料は、住んでいる自治体によって異なるため、居住している自治体の保険料率を考慮した上で繰下げ受給を検討しましょう。

一定額以上の収入がある世帯は増額されない可能性がある

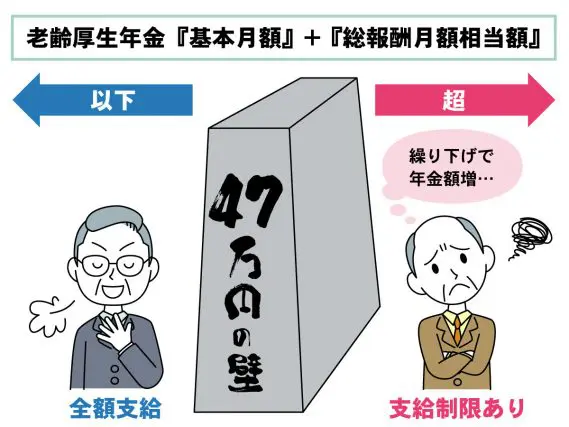

老齢厚生年金を受給している人が厚生年金保険に加入し、就業している際に老齢厚生年金の一部または全額が支給停止となるケースがあります。この制度を「在職老齢年金制度」といいます。

支給制限を受ける基準は、老生厚生年金の受給月額である「基本月額」と、賞与を含む1年間に得た報酬額を12ヶ月で除した「総報酬月額相当額」の和が47万円に達した場合です。47万円を超える場合は以下の計算式で受給金額が決定されます。

「基本月額ー(基本月額+総報酬月額相当額ー47万円)÷2」

繰下げ受給後も就労を続けたい人は、収入が一定額を超えないかを計算した上で繰り下げを行いましょう。

年金の繰下げ受給を活用して計画的に受給年金額を増やしましょう

年金の繰下げ受給は、老後資金の不安を解決する有効的な手段です。ただし、税金の負担が増えたり、受給金額が減ったりといったデメリットを理解した上で活用しなければ、繰り下げ損となってしまうケースもあります。本記事で紹介した注意点を押さえて、計画的に受給年金額を増やしましょう。

出典

日本年金機構 年金の繰下げ受給

日本年金機構 在職中の年金

国税庁 No.1600 公的年金等の課税関係

執筆者:東本隼之

2級FP技能士