生命保険金の受取人を孫にしたら節税になる?

例えば、法定相続人ではない孫にお金を渡したい場合にも、生命保険を利用することができます。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

死亡保険金と税金

もともと、生命保険金は受取人固有の財産となるものです。ですから、遺産分割協議の対象でもありません。

しかし、相続税法上は「みなし相続財産」として相続税の対象になっています。相続財産ではないが、税法では相続財産として取り扱うのです。そして、相続税の基礎控除と別枠で、死亡保険金の非課税枠がありますので、節税に利用できます。

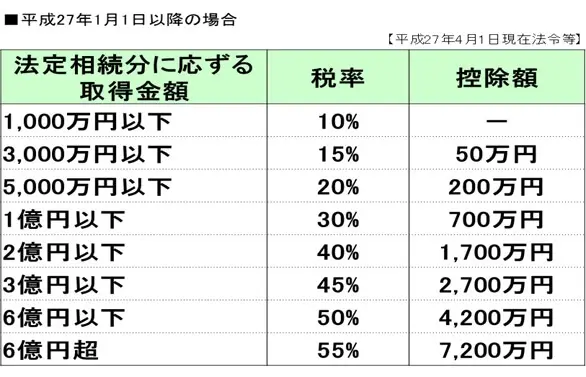

・生命保険金の非課税金額=500万円×法定相続人の人数

法定相続人が4人であれば、2000万円までは相続税が課税されません。

例)

財産額7000万円、法定相続人4人の場合

1.相続税課税価格:7000万円-(3000万円+600万円×4人)=1600万円

2.7000万円のうち2000万円を生命保険金として相続人に受け取らせた場合、

・保険金2000万円は非課税

・残りの5000万円は、相続税の基礎控除以内なので非課税

このように、同じお金であっても生命保険金に姿を変えることで、相続税が非課税となります。

「一時払い終身保険」などは、保険会社によっては80歳を過ぎても加入できるものもあります。高齢となってから加入すれば、保険金額に近い保険料となりますが、相続財産から生命保険金に形が変わることに意義があるのです。

孫を保険金受取人とした場合

お金が必要な年代である孫を、保険金受取人にしたい人も多いと思いますが、相続税の関係では得なのでしょうか。

子が生存している場合、孫は法定相続人ではありませんので、<表1>の(2)に該当します。つまり、被相続人から孫へ遺贈されたものとして、相続税の対象となります。そして、この場合には相続税の非課税枠はありません。

例)財産額7000万円、法定相続人3人

1500万円を生命保険金として相続人3人・500万円を孫1人に受け取らせる場合

・保険金非課税枠=500万円×3人=1500万円

相続財産=7000万円-1500万円=5500万円

相続税課税価格=5500万円-(3000+600×3)=700万円

民法上は遺産分割の対象から外れ確実に孫に保険金を渡すことができますが、税法上は保険金が相続税の課税価格に含まれます。

孫を養子とした場合

孫を養子とすると、実子と同じく法定相続人となり、<表1>の(1)に該当することになります。これを「孫養子」と言います。

法定相続人が増えると、相続税の基礎控除も、生命保険金の非課税金額も増えることになります。このため、相続税法上算入できる養子の人数は、実子がある場合は1人、実子がいない場合は2人までに制限されます。

例)財産額7000万円、法定相続人4人(孫養子1人含む)の場合

・保険金2000万円は非課税

・残りの5000万円は、相続税の基礎控除以内なので非課税

ところで、養子は親子関係を発生させるものであるのに、節税対策で養子制度を使うことは許されるのでしょうか。

この点については、平成29年1月に最高裁で「節税目的の養子縁組でも直ちに無効とは言えない」との判決が出ました。節税目的であっても、当事者に縁組の意思があれば養子縁組は有効となります。

※このように、生命保険は相続対策として大きな効果があります。そして、相続税が課税される場合には、孫養子などを利用すると節税効果も見込めます。

(番外)【孫に限らないが税率の違いを利用した節税】(相続税率が高い場合)

<表1>の(3)のパターンを使います。この方法を使うと、相続税率が高い方は節税効果が出ます。

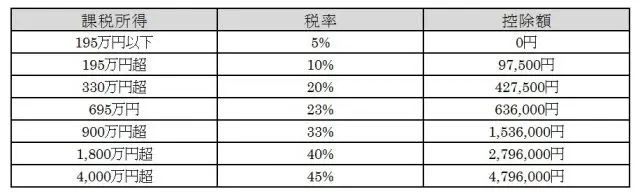

【所得税率】※住民税所得割=10%

一時所得の所得税課税価格は、以下の様に算出されます。

1.一時所得の金額=収入金額-収入を得るため支出した費用(保険料)-50万円

2.一時所得の金額の1/2が総所得金額に加算され、所得税が課税される。

一時所得はその2分の1を他の所得と合算して課税されます。所得税と住民税を合計した最高税率は55%(45%+10%)ですので、一時所得として受け取る保険金に対する税率は27.5%(55%÷2)未満になります。

まず保険料を支払えるように、保険金受取人に金銭を毎年贈与しますが、その際には相続税率よりも低い税率となるようにします。

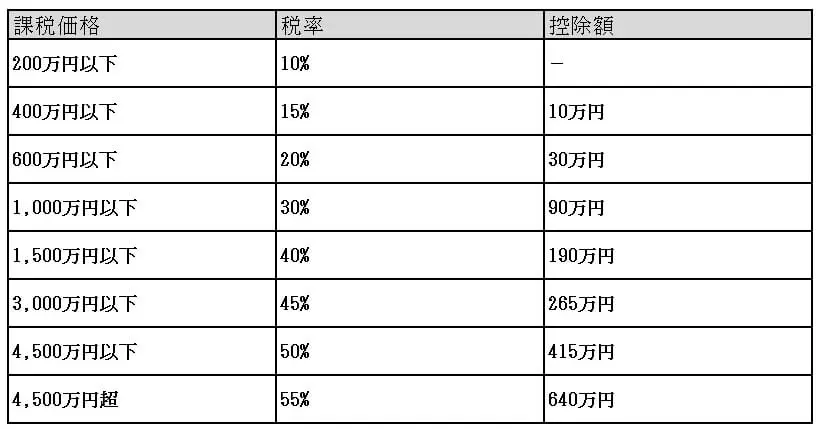

特例贈与税率

直系尊属(祖父母や父母など)から、一定の年齢の者(子・孫など)への贈与

例)孫に特例贈与で年に710万円贈与した場合

課税価格=710万円-110万円(基礎控除)=600万円

贈与税=600万円×20%-30万円(控除額)=90万円

実質税率=90万円÷710万円=12.7%

保険料は、相続時には「収入を得るため支出した費用」として一時所得金額から差し引かれ課税の対象にはなりません。

万一、保険加入直後に被保険者が死亡して、多額の一時所得が発生し個人所得4000万円を超えても保険金に対する税率は27.5%未満です。相続税が30%を超える方には節税となります。相続税の最高税率は55%ですので、被相続人の財産総額が多額になるほど、一時所得形式の契約形態が有利になります。

執筆者:宿輪德幸(しゅくわ のりゆき)

AFP認定者、行政書士