今回は、「給与所得控除」「基礎控除」がどのように改正されたのかを解説します。

執筆者:中村将士(なかむら まさし)

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

給与所得控除に関する改正

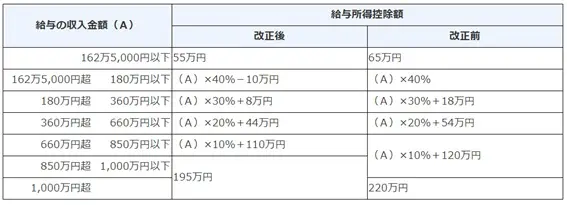

給与所得控除に関しては、給与所得控除額と適用される給与の収入金額が改正されます。給与所得控除額がどのように変わったのかは、以下の表をご覧ください。

出典:国税庁 「昨年から変わった点」

変更点をまとめると、以下の3点になります。

・給与所得控除額が一律10万円引き下げられた

・給与所得控除額の上限額が195 万円に引き下げた(改正前は220 万円)

・給与所得控除額の上限額が適用される給与の収入金額が850万円超とされた(改正前は1000万円超)

全体として給与所得控除額が引き下げられたということは、所得税の計算の基となる給与所得が増えることになり、結果として(適用税率が変わらなければ)納付する所得税が増えることを意味します。

基礎控除に関する改正

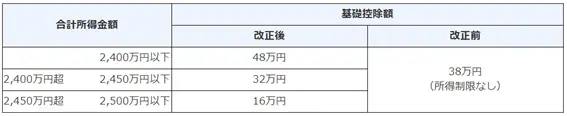

基礎控除に関しては、基礎控除額が改正されます。基礎控除額がどのように変わったのかは、以下の表をご覧ください。

出典:国税庁 「昨年から変わった点」

変更点をまとめると、以下の3点になります。

・控除額が一律10万円引き上げられた

・所得による制限が設けられた(合計所得金額が2400万円超の個人は、その合計所得金額に応じて控除額が逓減)

・合計所得金額が2500万円を超える個人は、基礎控除の適用はできない

基礎控除額が引き上げられたということは、所得税の計算の基となる給与所得が減ることになり、結果として(適用税率が変わらなければ)納付する所得税が減ることを意味します。

ただし、基礎控除の場合、合計所得金額が2400万円超の方は、その所得に応じて控除額が逓減もしくは控除できないという制限もありますので、控除額が改正前の38万円より小さくなり、納付する所得税が増えることになります。

基礎控除に関しては、手続きの面でも改正がありました。年末調整において基礎控除の適用を受けようとする場合、その年最後に給与の支払いを受ける日の前日までに「給与所得者の基礎控除申告書」を給与の支払者(会社)に提出しなければならないこととされました。

つまり、これまでは基礎控除については年末調整の際に自動的に適用されていたものが、書類の提出を求められるようになったということになります。

まとめ

今回解説をした「給与所得控除」「基礎控除」が何に関係しているかというと、所得税です。

所得税は、以下の手順で計算されます。

(1)給与・手当や賞与(ボーナス)を合算

(2)給与所得控除額を差し引く(給与所得控除後の給与等を算出)

(3)基礎控除などの所得控除額を差し引く(課税所得金額を算出)

(4)所得税の税率を適用(所得税額の計算)

上記の計算過程において、「給与所得控除」「基礎控除」が関わっています。

今回の改正では、基本的には、給与所得控除額については一律に引き下げられ、基礎控除額については一律に引き上げられています。その幅はどちらも10万円ですので、ここだけを見ると特に影響が無いように思われます。

しかし、収入や所得が多い方とって今回の改正は、増税の方向に働きます。

例えば、給与の収入金額が900万円の場合、改正前の給与所得控除額が210万円(900万円×10%+120万円)だったのに対し、改正後は上限の195万円です。その差は15万円あり、基礎控除が10万円引き上げられたとしても、所得の金額は5万円多くなります。

また、合計所得金額が2450万円の場合、改正前の基礎控除額が38万円だったのに対し、改正後は32万円です。その差は6万円であり、給与所得控除額が10万円引き下げられたことを踏まえると、所得の金額は4万円多くなります。

以上のことから、今回の改正は収入や所得が多い方にとっては増税の方向に働くといえそうです。

出典

国税庁 「昨年から変わった点」

国税庁 「令和2年度 所得税の改正のあらまし」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー