このような状況を踏まえ、国税庁は2021年1月に「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」(以下「国税庁FAQ」とする)を発表しています。ここでは、在宅勤務の費用として判断しづらい電気代や通信費などの事例を中心に確認してみたいと思います。

執筆者:高橋庸夫(たかはし つねお)

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

在宅勤務手当の支給方法

名称はどうであれ、在宅勤務に係る費用負担に関して、企業側が負担する場合の支給額や負担割合については、特に法的な決まりはありません。つまり、企業ごとに支給額や負担割合の設定を定めることになります。在宅勤務手当の支給方法は、大まかには以下の3種類が想定されます。

(1)在宅勤務手当として、毎月一定額を支給する。

(2)在宅勤務手当として、業務に使用した実費分を支給する。

(3)在宅勤務に必要なパソコンや通信機器などを現物支給する。

前記の国税庁FAQによると、原則、(1)定額支給分については、給与として課税される対象となります。(2)実費支給分については、非課税となります。

当然、実費の精算には領収書などの証憑(しょうひょう)書類が必要となります。そのため、いったん立て替えした場合でも、あらかじめ仮払いを受けた場合でも非課税となります。(3)現物支給については、現物による給与として課税の対象となります。ただし、パソコンなど機材の貸与については非課税となります。

業務使用分の算定方法

通常、在宅勤務を自宅で行う場合には、電気代や通信費などをプライベート分と業務使用分に分けることが困難となります。その上で、在宅勤務手当に関する業務使用分は、当然ながらプライベートで使った分と明確に区分する必要があります。国税庁FAQでは、その指針として「業務のために使用した部分を合理的に計算」する方法を示しています。

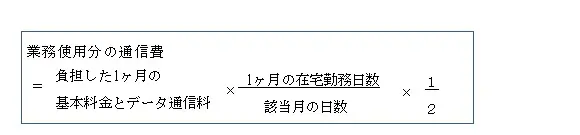

(1)通信費の算定方法

電話料金のうち、通話料金については通話明細書を確認することで業務使用分とプライベート分を区分することが可能です。残りの基本料金とデータ通信料については、業務使用分とプライベート分が混在して区分が困難であるため、以下の算式で合理的に算出するとされています。

つまり、会社員などが1ヶ月当たりに実際に在宅勤務した日数を勘案し、簡便的に2分の1を乗じて算出することとなります。「1/2」という数値は1日のうち、平均睡眠時間を8時間、法定労働時間を8時間として、睡眠時間以外の時間を均等に基本料金とデータ通信料が発生していると仮定したものです。

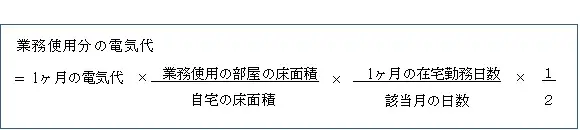

(2)電気代の算定方法

電気代についても通信費と同様、業務使用分をプライベート分と区分することが困難であるため、以下の算式で合理的に算出するとされています。

電気代も実際に在宅勤務した日数を勘案し、簡便的に1/2を乗じて算出することとなります。

まとめ

仮に、新型コロナウイルスの感染拡大が収束したとしても、ある程度定着しつつあるテレワークなどの体制が全く無くなり、元のとおりには戻らないのではないかとの意見が多く聞かれます。

テレワークの定着によって、企業側としては経費削減につなげることができたり、社員は多様な働き方ができることでモチベーションアップにつながるなど、さまざまなメリットや相乗効果を生んでいることも確かです。

今後の中長期的な視点を踏まえ、企業側と社員側の双方が理解しあい、納得できる体制づくりが重要となるでしょう。

出典

国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

執筆者:高橋庸夫

ファイナンシャル・プランナー