こういった状況下、定年退職し無職になったのだから税金の支払いを免除してほしいと考える人もいらっしゃるかもしれません。しかし、現実はそう甘くありません。

今回は、定年退職し無職になっても払うべき税金について解説してみます。

執筆者:堀江佳久(ほりえ よしひさ)

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

所得税

(1)所得税とは?

所得税は、会社の給与や個人で稼いだ所得に対してかかる税金です。1月1日から12月31日までの1年間に生じたすべての所得から、所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

会社員であれば、毎月の給与から概算で所得税が源泉徴収されます。そして、年間の給与総額が確定してから年末調整で本来支払うべき所得税額と、源泉徴収された額との差額が清算されます。

(2)定年退職したときに支払う所得税

定年退職して、現役時代の所得に対して年末調整をしている場合には、すでに所得税を納めているので、それ以上の所得税はかかりません。

ただし、1年の途中で退職して年末調整を受けていない場合には、確定申告をして、年末調整と同様に清算をする必要があります。

(3)公的年金等の収入に対する所得税

定年退職して無職など、老齢基礎年金や老齢厚生年金、企業年金などの公的年金だけで生活している人で、次の場合には所得税を納める必要はありません。

・65歳未満の人 : 年額108万円以下

・65歳以上の人 : 年額158万円以下

なお、上記の金額を超える場合や、公的年金等以外に個人年金や株式の配当、生命保険の満期返礼金などの収入があって、所得控除を超える場合には、所得税がかかります。

住民税

(1)所得税との違い

住民税は、所得税とは異なり1年遅れで徴収されます。具体的には、定年退職した前年の所得、つまり現役時代の所得をベースに住民税が計算されます。

「定年退職後は住民税に注意」といわれる背景には、こういった仕組みによって、所得が大幅に減少したにもかかわらず、現役と同等の住民税を支払う必要があるからです。

(2)住民税

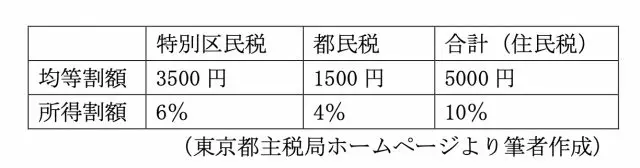

住民税は、「均等割」と「所得割」の合計となっています。均等割は、所得に関係なく一律に徴収される税金です。所得割は、個人の所得金額に応じて負担する税金です。

東京都の例でいくと、図表1のようになっています。

なお、住民税については、個人の扶養家族の状況や社会保険料、生命保険料の支払い状況、かつお住まいの地域によって異なります。ご自分の住民税が知りたい場合には、現役時代の給与明細表を確認するとよいでしょう。

(3)納付時期と方法

65歳以上の公的年金受給者は、公的年金から住民税が特別徴収されます。60歳で退職された方は、区市町村から納税通知書が送付されてきますので、その通知書に従い年4回に分けて納付します。

なお、税金に関して不明点がある場合には、所得税についてはお住まいの税務署、住民税は各自治体に問い合わせるとよいでしょう。

以上のように、定年退職後も支払うべき税金があります。納税が遅れてしまうことがないよう、事前に資金準備をしておきましょう。

出典

国税庁 所得税のしくみ

国税庁 公的年金等の課税関係

東京都主税局 個人住民税

執筆者:堀江佳久

ファイナンシャル・プランナー