「あれほど元本割れはいやだと言っていたのに?」とお訊ねすると、「そうはいっても、これだけ上がって、自分が持っている商品が全然動かないとやっぱり面白くない」とのこと。人の意識も環境によって変わるものですね。

しかし同時にこんな声もあります。「今更乗っても、特にNYダウなんて連日高値更新しているのだし、高値掴みになるだけなんじゃないかなぁ?」。ではいったい、いつが買い時でいつが売り時なのでしょうか?

これは投資をする人すべてが知りたいことですよね。今回はそこをさぐってみたいと思います。

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

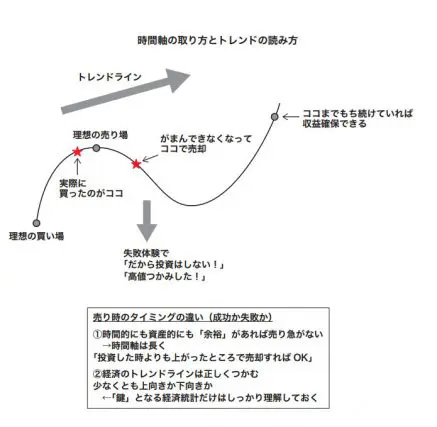

誰でも願う「底値で買って天井で売る」という理想は実現できない

投資をするからには、やはり少しでも儲けたいですよね。買うときは当然一番安いところで買って、一番高くなったところで売る。

これが難なく実現できれば、だれも苦労はしないわけです。そしてそれを何とか実現しようと、多くの投資家やアナリストがいろいろな分析をしてモデルを組み立てたり、検証をしたり、数知れずトライ・アンド・エラーを繰り返していますが、だれもがこれを当てることはできません。

それはどうしてでしょう?株価や債券価格など無数の市場参加者(投資家)はさまざまな思惑で価格形成に関与し、その前提となる情報もあっという間に世の中に知れ渡り、あっという間に金融商品の価額に反映されてしまうからです。

昨今のようなネット社会ではたくさんの情報や未公開情報を知っていると思っても、ほとんどがすでに公開情報になってあっという間に拡散しています。また仮に本当に密室の情報をもとに売り買いをして膨大な利益を享受したケースでは、金融庁などのチェックが入り、厳しく罰せられるということもあるでしょう。

そんな状況下でも、究極のゴールである「収益を獲得する」という風に敷居を下げてみれば、仮に目先は高値掴みだったとしても、実現は可能です。

カギは時間軸の取り方と、トレンドの読み方

投資初心者の方であっても、すぐに「底で買って天井で売る」という最大利益を求めようとするからストレスもたまるし、長続きしないのです。コツは二つあって、一つ目は時間軸を長くとればとるほど成功しやすくなる、もう一つは、トレンドと目先のドタバタした値動きを混同しないということです。

<時間>

一つ目の時間ですが、「1年で絶対儲ける」といったような短いゴール設定をすると、数か月たった時点で想定外のイベントリスク(例えば2016年のイギリスのEU離脱など)が起こった場合に大きく下がってしまうことがあり、その損失を取り戻そうと実現不可能なレベルのリスクをとらなければならなくなります。

しかし少なくとも「3年でトントンプラスα」といったゆるくて気長なゴール設定であれば、大きなイベントリスクによって被った損失を取り戻す時間は比較的長く持つことができます。余裕があれば、いろいろな選択肢の中から取捨選択することもできますし、時間を分けてトライしてみるといった取り組みにも挑戦することができます。

<経験>

二つ目は、少し経験が必要になりますが、「トレンドとドタバタした値動きを混同しない」。これは投資の見方において最も重要なスキルの一つともいえます。例えば今回のトランプ相場を考えてみましょう。クライアントの皆様は「トランプが何を言うかわからないから、リスクが高すぎてなかなか投資に踏切りがつかない」とおっしゃいますが、トランプ大統領がツィッターでつぶやいたこと、メディアで発言したことは、大きくとりあげられ、その時の金融相場の値動きはかなりおおきくぶれるものの、結局またもとに戻ります。

なぜなら、根底は「経済状況や在庫循環が健全かどうか」ということが最終的な金融商品のトレンドを決めるからです。トレンドラインが上を向いていれば、その途中経過でアップダウンが多少激しくても、また上向きのトレンドに戻っていくのです。

今回のケースで言えば、トランプ大統領が「移民受け入れ反対」と発言すると、米国経済は移民で支えられているのだから、これは米国経済が悪くなる!」と多くの人が考えて、一時的に下がることはあっても結局高値更新です。その理由は、根底に「米国の経済状況を考えると完全雇用という盤石な基盤があるから」です。

場合によっては、政治的・経済的なイベントがトレンドラインをひっくり返すこともあり得ますが、それはまさに直近でのリーマンショックレベルです。

では、ということでこのレベルの「何か」が起こるかもしれないということに備えるとなると、それこそ、ほとんど値動きをしない商品に頑なにしがみついているしかない、ということになります。まさに「何もしないために何の収益も得られないリスク」です。

積立投資なら、最高値のときに初めてもいい?

積立投資なら全く影響がないかといえば、「全く」ということはありません。どんなケースであったとしても高値近辺で購入すればそれは高値掴みになりますよね。そのときは、時間軸を伸ばして考えましょう。まさにトレンドライン、ベクトルが上を向いているのか下を向いているのか見極めができれば大丈夫です。

今のNYダウですが、結局リーマンショックのときに大きく値を崩しました。当時、いったい誰が6,469ドルだったNYダウが8年後に21,000ドルを突破すると予想したでしょう。もっというと、2007年当時14,198ドルでした。

このときに投資を開始した人はわずか1年で半値以下に下がってしまいました。これは高値掴みでしょうか?確かにリーマンショックが起こったときに投げ売りをした人にすれば高値掴みです。

ですが、「時間軸を長くとって、ゆったり構えていた」投資家は、14,198ドルで投資したNYダウが今は21,000ドルを突破、8年間で50%の収益を享受しています。

まさに「余裕資金で時間軸を長くとった」者勝ちの典型例ですね。