今回は、積立投資にふさわしい商品の選び方をみていきましょう。

株式会社fpANSWER代表取締役

専門学校東京スクールオブビジネス非常勤講師

明星大学卒業、放送大学大学院在学。

刑務所職員、電鉄系タクシー会社事故係、社会保険庁ねんきん電話相談員、独立系FP会社役員、保険代理店役員を経て現在に至っています。講師や執筆者として広く情報発信する機会もありますが、最近では個別にご相談を頂く機会が増えてきました。ご相談を頂く属性と内容は、65歳以上のリタイアメント層と30〜50歳代の独身女性からは、生命保険や投資、それに不動産。また20〜30歳代の若年経営者からは、生命保険や損害保険、それにリーガル関連。趣味はスポーツジム、箱根の温泉巡り、そして株式投資。最近はアメリカ株にはまっています。

目次

百聞は一見にしかず

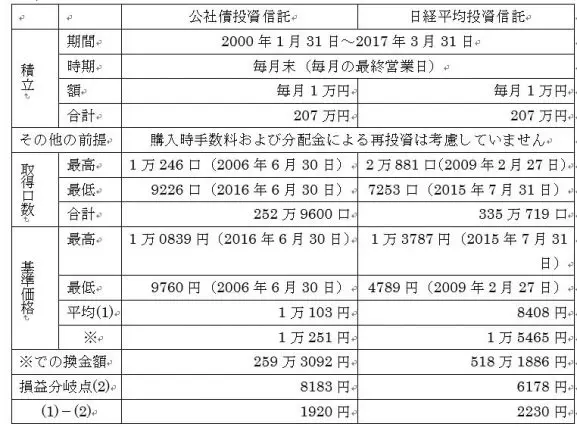

「公社債投資信託」および「日経平均投資信託」、それらどちらも実在する投資信託を基に作成してみました。

どちらも、17年3ヶ月と、比較的、長い期間、毎月末に毎月1万円ずつの積立投資(=定時定額投資、ドルコスト平均法)をしていますので、投資総額(つまり元本)は207万円です。

比較のポイント…基準価格の「最高」と「最低」

まずは「公社債投資信託」の基準価格の「最高」と「最低」をご覧ください。毎月の積立投資の額の1万円に比べると、基準価格の「最高」および「最低」ともに、プラスマイナス10%の範囲内です。

「公社債投資信託」に比べ、「日経平均投資信託」の方は、いかがでしょうか?基準価格の「最高」は、毎月の積立額の1万円を約38%、上回っています。また、逆に、基準価格の「最低」は、毎月の積立額の1万円を52%ほど、下回っています。

さて、「公社債投資信託」に比べると、「日経平均投資信託」の方が、「ハイリスク」と言えるのではないでしょうか。逆に、「日経平均投資信託」に比べると、「公社債投資信託」の方が、「ローリスク」と言えると思います。

比較のポイント「取得口数の合計」…結果にコミットしているのは?

「取得口数の合計」が多いのは、「公社債投資信託」と「日経平均投資信託」の、どちらでしょうか?

ちなみに、換金額というのは、投資信託を売却(=解約)し、現金化した時の金額を意味します。換金額の計算は、「売却時の基準価格☓取得口数の合計÷1万」で計算します。つまり、「売却時の基準価格」が少しでも高く、「取得口数の合計」が少しでも多い方が、より多くの現金を手にすることができます。

さて、取得口数の合計で選ぶのでしたら、「公社債投資信託」よりも「日経平均投資信託」という結論になりそうです。

比較のポイント「損益分岐点」…結果にコミットしているのは?

そもそも、資産運用の世界で損益分岐点という考え方は、なじみが無いと思います。ひょっとしたら、筆者独特かもしれませんね。損益分岐点は次のように計算します。

「投資総額÷取得口数の合計☓1万」

そして、この損益分岐点は1円でも低い方が有利です。と言いますのも、損益分岐点と「売却時の基準価格」が同じですと、投資総額に対して、プラスマイナスゼロという結果になるからです。

また、「売却時の基準価格」に比べ、損益分岐点の方が高ければ、投資総額に対してマイナスの結果、すなわち、元本割れになります。そして、「売却時の基準価格」に比べ、損益分岐点の方が低ければ、投資総額に対してプラスの結果、すなわち投資の元本に利益が乗ることになります。

損益分岐点が低い、ということは「売却のタイミング」を広げてくれる、ということが言えると思いますが、いかがでしょうか?

さて、損益分岐点においても、「日経平均投資信託」を選ぶことになりそうですね。

まとめに代えて…積立投資の商品の選び方

さて、「公社債投資信託」と「日経平均投資信託」、積立投資にふさわしい商品は、すなわち結果にコミットするのは、「日経平均投資信託」ということになりそうです。

しかし、「日経投資信託」はブレ幅、すなわち「基準価格の最低」と「基準価格の最高」の幅が大きいですね。「基準価格の最低」の時期、果たして、精神的に耐えることができるでしょうか?

こういった覚悟が必要でもあります。

Text:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役