その業績を見るための決算書には、「貸借対照表」や「損益計算書」などの財務諸表があります。今回はその中で会社の財産と借金、安定性を知るための「貸借対照表」について見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

そもそも決算書とは?

上場企業は年に1回決算報告書(決算書)を作成する義務があります。

決算書の種類には一般的に、貸借対照表、損益計算書のほかに、株主資本等変動計算書、個別注記表、事業報告書、キャッシュフロー計算書、製造原価報告書などがあります。

貸借対照表とは

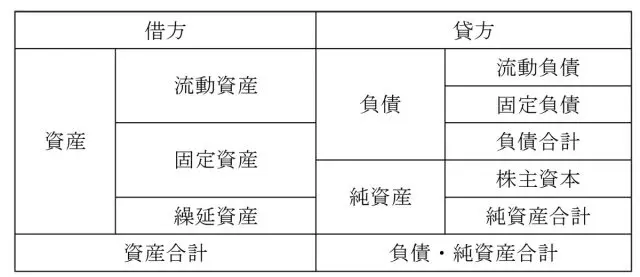

1年間の期末日(決算日)における財政状況を記述したもので、会社が所有する資産の運用形態と事業用の資金の調達方法(元手)を表しており、左側に資産、右側に負債と純資産(資本)が示されている決算書でバランスシート(B/S)ともいいます。

また、会社の財産が現在どのような状況にあるのかを把握するのに利用できます。まず、「資産」「負債」「純資産」それぞれの言葉の意味を確認しましょう。

資産……金銭と金銭的価値のあるものをまとめて資産といい、有形の物や財産のほか、無形の物や財産も含みます。仕訳は、資産の増加は借方(左側)、減少は貸方(右側)に記載します。

負債……他社(者)から借りているお金で、借入金や買掛金のような法的債務のほか、前受け金等も含みます。仕訳は資産と反対に増加は貸方、減少は借方に記載します。

純資産……会社のお金です。株主が出資した資本金や会社の利益の累計である利益剰余金等から成り立っており、返済を必要としないお金です。

また、資産から負債を引いた残りでもあり、自己資本ともいいます。資本金においては株主の配当が期待されます。

図にすると以下のようになります。

(筆者作成)

資産と負債には、具体的に以下のようなものが当てはまります。

■流動資産

当座資産:現預金、返済期限が1年以内の貸付金、売掛金、受取手形、短期保有の有価証券等

棚卸資産:商品、製品、原材料等

■固定資産

有形固定資産:土地、建物、機械装置、車両運搬具等

無形固定資産:特許権、ソフトウエア、のれん等

投資その他資産:長期保有の有価証券、出資金、長期貸付金等

繰延資産:新株発行費用、開発費、開業費等

■流動負債

支払手形、買掛金、短期借入金、未払金、未払費用等

■固定負債

長期借入金、社債、退職給付引当金等

資本金、資本剰余金、利益剰余金等

貸借対照表で何が分かるの?

貸借対照表から分かる項目は主に次の2つです。

1.安全性

流動資産を流動負債で割って求められた比率で、流動比率が該当します。この比率が高いほど支払い能力があり安全性が高い会社です。

つまり、数値が大きいほど資金繰りが良い会社で、小さいほど資金繰りが厳しい会社です。一般的に流動比率は最低でも130%以上は必要といわれています。

計算式は、

流動比率=流動資産÷流動負債×100(%)

です。

また、総資産に占める純資産の割合が大きいほど会社の安全性が高く、不況時に強い会社といえるでしょう。そのような会社ですと、金融機関からの融資も比較的受けやすくなります。

計算式は、

自己資本比率=純資産÷総資産×100(%)

です。

2.成長性

もうかっている会社は、当然純資産や総資産が前年度より増加しています。その際に使用する指数が、自己資本増加率や総資本増加率です。特に自己資本増加率は、実質的な会社の成長と考えてよいでしょう。

計算式は、

自己資本増加率=(今期自己資本-前期自己資本)÷前期自己資本×100(%)

総資本増加率=(今期総資本-前期総資本)÷前期総資本×100(%)

会社の貸借対照表を見てみよう

株式を保有している場合、株主総会の招集通知と一緒に貸借対照表も送られてきますので、ぜひ一度確認してみてはいかがでしょうか。

また、今後株式を買ってみたい会社の貸借対照表は、その会社のホームページのIRのページ等に掲載されていますので、財務の面からも、購入の参考にしてみてはいかがでしょうか。

執筆者:田久保誠

田久保誠行政書士事務所代表