ここでは、資産を保有するときや積み立てする際の配分法(ポートフォリオ)について学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

資産配分(ポートフォリオ)の原則

「卵は一つのカゴに盛るな」という株式業界の格言がありますが、一つの種類の資産や銘柄に集中していると、経済に変化が起きた際には大きな影響を受けます。

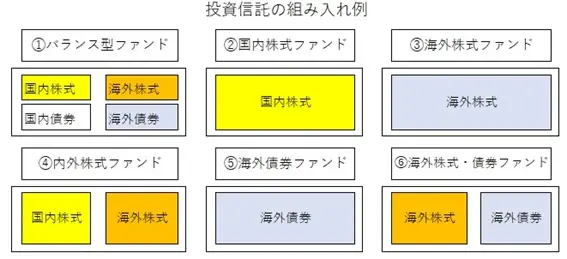

現金預金は別にして、株式や債券は、国内株、海外株、国内債券、海外債券の4つに大分類されます。

これらの4つを組み込んで構成されているものとして、投資信託があります。ポートフォリオというものを考えるうえで分かりやすいので、投資信託への4つの資産の組み入れ例を見てみましょう。

表は筆者が作成

上の表は内外の4つの資産を組み込んだ投資信託のポートフォリオ例ですが、この他にREIT(不動産投資法人証券)を組み込んだ投資信託も発行されています。

この中では(1)のバランス型ファンドが最も安定度の高い資産配分(ポートフォリオ)になります。個人の資産を保有する際の資産配分についても、同様な考えで分散保有することが良いと言われています。

資産配分(ポートフォリオ)の成果

個人が金融資産を保有する場合も、いろいろな資産に分けて保有することによって、経済の変化により資産価格が下がった場合のダメージを和らげることができます。

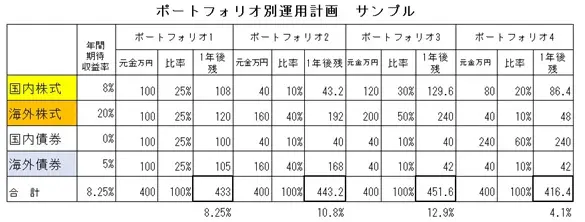

次の例を見てみましょう。

表は筆者が作成

この表で、ポートフォリオ1(P1)は8.25%の収益が得られる計画です。P2は10.8%、P3は12.9%、P4は4.1%になっています。P1はバランス型、P2は積極型、P3は超積極型、P4は安全型と言えるでしょう。

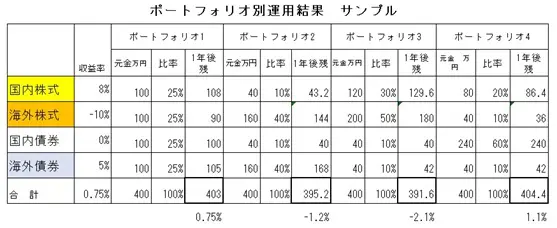

次の表は、上記のポートフォリオで投資し、海外株式が年間で10%値下がりした場合の運用結果です。変化を単純にして分かりやすいように、その他の資産は計画通りの収益としました。

この表の結果では、P1の年間運用結果は0.75%、P2では-1.2%、P3は-2.1%、P4は1.1%になっています。バランス型、積極型、安定型の成果がそれぞれ示される形となっています。

年代別ポートフォリオ

このような資産配分は、年代によってどのようにするか考えるのが一般的です。若い年代であれば長く投資を続けられ、長期では相場の下落は挽回できるうえに、投資運用以外の収入によってもカバーができるからです。

一方、収入が増えない年代や年金収入になる年代では、バランス型もしくは安定型に切り替える必要があります。次の表は年代別ポートフォリオの一例です。

表は筆者が作成

なお、ポートフォリオは個人のライフプランや考え方で決めるべきものであり、この比率は参考までに示したものです。また60代以降は、リスク資産ゼロという考え方も一般的で、堅実な運用の観点からは妥当と考えられるかもしれません。

まとめ

資産の種類は、REITなどを含めると実に多様で、資産配分(ポートフォリオ)は、お金を運用する際には大事なルールと言えるでしょう。今回は、図表を中心に説明をしてみましたが、運用計画と運用結果の対比で、資産配分の大切さを理解していただければ幸いです。

執筆者:植田英三郎

ファイナンシャルプランナー CFP