その頃はまだ投資信託が何かもわからず、金融機関のプロなら最適な商品を提案してくれるだろうと期待していました。しかし購入した投資信託は、数年に渡り元本割れが続き苦労しました。今回はその時の経験も踏まえ、お勧めの投資信託について、できるだけわかりやすくお伝えします。

「投資に時間をかけられない。株価の上げ下げで一喜一憂したくない。投資の難しい勉強もする気はない。しかし、いつの間にか資産は増えていてほしい」という方は、ぜひご覧ください。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

そもそも投資信託って何?

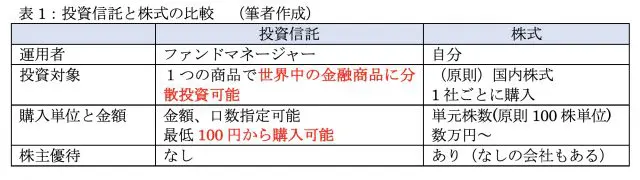

投資というと、株の売買がその代表ですが、例えばトヨタ自動車の株を買う場合、20万円+手数料(※)の資金が必要です。一般世帯にとっては、少しハードルの高い金額ですね。さらに「他の会社の株も」と考えると、とても手持ちの資金が足りないでしょう。

(※)2021年9月30日 株価2000円 100株として計算

そこで複数の投資家から資金を集めて、株を購入するという方法(投資信託)ができました。この方法なら、少ない手持ち資金でも投資を始めることができます。それ以外にも、投資信託は金額を指定して確実に購入できることなど、さまざまなメリットがあります。

表1は投資信託と株式との比較です。投資信託の最大の特徴は100円から購入できて、1つの投資信託で世界中に分散投資が可能という点です。さらに投資信託は株式だけでなく、債券や不動産、その他の商品に投資する商品もあり、多くの投資信託の中から、自分に合った商品を選ぶことができます。

しかし数が多いと、逆にどれを買えば良いのか迷ってしまいますね。どのような基準で投資信託を選べば良いかを考える前に、筆者が最初に購入した投資信託は何が問題だったのかを振り返ってみましょう。

失敗の原因は何だったのか?

筆者が最初に購入した投資信託の失敗の原因は何だったのでしょうか?

そもそも、投資信託についての知識がなかったことが問題ですが、振り返ってみると3つの大きな間違いをしていました。

(1) 各種手数料が高い

まず、手数料が高かったことがあげられます。投資信託を購入する時には購入手数料が必要です。さらに運用期間中は運用管理費用が差し引かれます。また、売却時に手数料が発生するものもあります。

例えば、購入手数料が2%の投資信託を100万円で購入すると、2%の手数料を差し引いた98万円から運用が始まります。運用利回りが仮に年0.5%程度とすると、手数料を回収するのに4年、運用管理費用を回収するのにさらに数年かかります。これでは金融機関の手数料を払うために、投資信託を買ったようなものです。

(2) 値動きが少ない

できるだけ元本割れリスクの少ないということで、国内債券に投資するものを選んだのですが、それが間違いでした。国内債券は日本の国債を中心に構成されていて、株式のように大きな値動きがなく、投資信託の価額がほとんど上下しません。資産運用の原則は安い時に買い、高い時に売ることです。価額が変動しないと、何年保有していても利益は生まれません。

(3) 一括購入が間違い

100万円の資金で一括購入したことも間違いでした。国内債券中心の投資信託でも、多少の値動きはあります。複数回に分けて購入すれば、高値つかみをしなくてすんだかもしれません。今が高いか安いかは投資のプロでもわかりません。今が安いと思っても、さらに下げ続けることもあります。またその逆もあります。唯一高値つかみのリスクを避ける方法は、毎月の積立投資です。長期積立投資で時間分散することで全体の購入単価を引き下げることができます。

長期分散積立投資でお勧めの投資信託は?

あくまでも、長期・分散・積立で投資をすることが前提ですが、失敗から学んだことから、お勧めの投資信託は以下のようになります。

1. 手数料が安いもの

今では購入時手数料が0円という投資信託があります。一般的に購入時手数料の安いものは、運用費用も安く設定されています。まずは購入時手数料が0円の投資信託の中から選びましょう。各種手数料が安ければ、収益の多くの部分を受け取ることが可能です。長期投資を継続する場合は、毎年のわずかな差が最終的には大きな差となることを覚えておきましょう。

2. ある程度価額変動のあるもの

価額が変動することで、積立投資の時間分散効果が生まれます。元本割れのリスクもありますが、価額が大きく下がった時こそ積立投資を続けることで、数年後には大きな収益を手にする可能性が高くなります。リーマンショックやコロナショックのような時こそチャンスと考えましょう。

(注)

投資信託の価額変動の大きさは、標準偏差という項目で表示されています。一般的に、国内株式より海外株式の投資信託のほうが、商品自体の価額変動に加えて為替レートによる影響で、より価額変動が大きくなります。

ちなみに、つみたてNISAで購入可能な投資信託は、長期・分散・積立投資に適した要件をクリアしていますので、投資の初心者や、「投資はしたいけど難しい投資の勉強はしたくない」という人にもお勧めです。

まとめ

近年はNISAや確定拠出型年金(iDeCo含)の利用者が拡大しています。どの投資信託を選ぶかで、その後の運用成績に大きく影響します。まずは各種手数料が安いこと、ある程度価額変動のある商品を選択しましょう。そして、価額の騰落に一喜一憂せず積立を継続することが重要です。

(注)

ここに記載しました内容は、投資の利益を保証するものではありません。投資の判断はご自身の責任で行ってくださいますようお願いいたします。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)