この記事では「その1」「その2」の2回に分けて、つみたてNISAとiDeCoは税制上どちらが有利かということについて説明してみたいと思います(本文中では、つみたてNISAとiDeCoの比較をしていますが、つみたてNISAに当てはまることはNISA全般に該当するとご了解ください)。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

つみたてNISAとiDeCoの税制上の違い

つみたてNISAとiDeCoの税制上の違いを以下の表にまとめてみました。

| つみたてNISA | iDeCo | |

|---|---|---|

| 拠出時 | 特になし | 掛け金の全額が所得控除の対象 |

| 運用時 | 非課税 | 非課税 |

| 受取時 | 特になし | 年金で受け取り:公的年金等控除が適用 一時金で受け取り:退職所得控除が適用 |

※筆者作成

一般的には、それぞれの税制優遇は上記のように説明されており、「運用時の非課税は一緒でも、iDeCoは拠出時に掛け金が全額所得控除の対象となり、つみたてNISAの場合はならない。また、受取時にもiDeCoは2種類の所得控除があるが、つみたてNISAは特にない」と、税制上はiDeCoの方が有利ということになっています。

拠出時、運用時、受取時の各段階での課税・非課税を考えると?

それでは、あらためて拠出時、運用時、受取時の各段階において、つみたてNISAとiDeCoのそれぞれが課税か、非課税かについて考えてみましょう。

| つみたてNISA | iDeCo | |

|---|---|---|

| 拠出時 | 課税(Taxed) | 非課税(Exempt) |

| 運用時 | 非課税(Exempt) | 非課税(Exempt) |

| 受取時 | 非課税(Exempt) | 課税(Taxed) |

※筆者作成

上記の表で見ると、つみたてNISAは拠出時に課税されて、運用時・受取時に非課税になるのに対し、iDeCoは拠出時・運用時が非課税で、受取時が課税ということになります。

金融商品の税制上の違いを示す証券税制上では、課税(Taxed)、非課税(Exempt)それぞれの英語の頭文字をとって、つみたてNISAは「TEE」、iDeCoは「EET」といわれています。それでは、その違いを1つずつ見てみましょう。

拠出時の違い

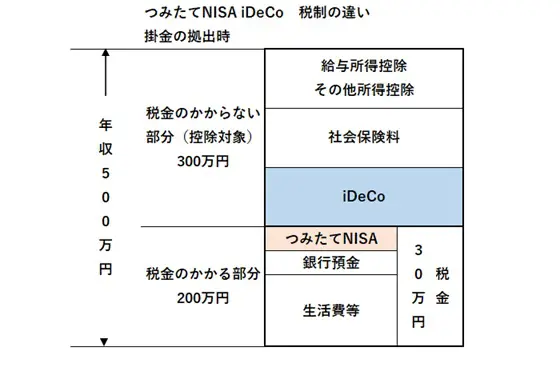

まず、掛け金の拠出時です。一般的に年収を500万円とすると、収入は税金のかかる部分と、かからない部分(給与所得控除や所得控除の対象の部分)に分かれます。

下の図を見て分かるように、つみたてNISAの掛け金は税金のかかる部分から支払われます。

一方、iDeCoは掛け金の全額が小規模企業共済等掛金控除という所得控除の対象となるので、税金のかからない部分から支払われることになります(実際には掛け金を支払った後、年末調整や確定申告により支払った税金が還付されます)。

すなわち、つみたてNISAの掛け金は生活費や銀行預金と同様に課税されているため、掛金拠出時はつみたてNISAは課税、iDeCoは非課税です。

※筆者作成

運用時

運用時の税制では、つみたてNISAもiDeCoも同じく非課税で運用益を全て受け取ることができます。

これに対し、銀行預金や一般の株式投資は課税となるので、運用益の約20%の税金を支払う必要があります。ここで注意しなくてはならないことは、課税されるのは投資した元本に対してではなく、元本を運用して得られた利益が対象ということです。課税の対象となるのは次のとおりです。

(1)銀行預金

元本×金利×期間=利息

利息が課税の対象になり、約20%相当の税金が源泉徴収されます。

(2)株式・投資信託

株式・投資信託の売却額-株式・投資信託の購入額=運用益

運用益に対して約20%の税金を支払う必要があります。

つみたてNISAとiDeCoの場合、それらの税金が非課税になります。ここで運用益に対する課税の方法を詳しく説明したのは、「その2」で説明する受取時の課税との違いをよく分かるようにするためです。

iDeCoの場合、受取時は課税ですが、課税の対象は運用益だけではなく、元本も含めた受取金額全体となります。

まとめ

今回は、つみたてNISA、iDeCoの税制全体と掛金拠出時および運用時での課税の考え方を説明しました。次回「その2」では、受取時における課税の考え方について説明したいと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー